Карина Шевченко

Финансовая экспертка Finmap

Специализация в нише

Образование

Дипломы и сертификаты

Посты автора

ThinkGlobal Case Study: Building a Private School with 54M UAH Revenue

The success story of Yana Moskovchenko. Discover how ThinkGlobal and KUKU Kids moved from Excel to Finmap and established a systematic financial tracking system in education.

Прочтите

FREE

1.9k

7 min

30.12.2025

Yana Moskovchenko is the head of the ThinkGlobal private school (Petropavlivska Borshchahivka) and the KUKU Kids kindergarten. Her business journey didn't begin with a business plan, but with a mother’s desire to find a place for her daughter where she wouldn't be "broken" by the rigid frameworks of the state system. Today, Yana manages a business with an annual revenue of 54 million UAH (≈ $1 272 770), organizes GLOBAL FRIENDS family camps worldwide, and knows the exact profitability of each project thanks to Finmap.

We talked with Yana about the "Titanic" of state education, managing a business during the war, and why a well-structured financial tracking system is the best stress prevention for a business owner. Below is Yana’s story in her own words.

From Civil Servant to Entrepreneur

Since childhood, I dreamed of working with children. However, my father had his own plans: “Yana, what, are you going to be a pediatrician? Or a kindergarten teacher wiping kids' noses? An accountant — now that’s the best profession in the world.” I received my degree in Finance and Auditing, showed it to my dad, and never worked a single day in that field.

I worked in the Department of Land Resources. But with the birth of my daughter, I realized I didn't want to return to civil service after maternity leave. I loved focusing on her development so much that I started diving deep into the topic, retrained, and began leading classes. In 2011, this evolved into my first early development center in Petropavlivska Borshchahivka — simply because I had nowhere to take my own child. As my daughter grew, I wanted to develop further, so I bought a kindergarten franchise.

“I borrowed $10,000 from acquaintances and bought the franchise for the 'Kuzya' children's early development center. At that time, it was an astronomical amount for our family. But I simply believed in the idea. And because of that, we never worked a single day at a loss.”

Breaking Stereotypes in State Schools

When my daughter started first grade at a state school, it was a total culture shock. After a private kindergarten, the child felt "suffocated" by the systemic rules. She didn't understand why she had to do things that made no sense or why she wasn't allowed to make mistakes. It was then, in 2017, that I bought the ThinkGlobal franchise.

“I was buying 'air.' Just an idea that I believed in deeply. Now it’s a large franchise with many schools in different cities. But back then, I was among the pioneers. What I learned in that first year was a quantum leap in business building and my personal growth. I never regretted starting with a franchise — it helped me avoid many mistakes.”

Team, Management Style, and the "Hugging Method"

I have 26 employees in the school and 7 in the kindergarten. When picking people for the team, besides evaluating hard skills, I have one secret method. I ask myself: “Do I want to hug this person?” If the answer is yes, they are our teacher. School is about the soul and the atmosphere; people spend the whole day here, so it’s like a second family. Atmosphere is especially important for Gen Z — it has to be high-energy, or they won't work. And I need exactly those energetic people.

Regarding management style, I am soft and democratic. Sometimes even too much, so I’m currently working on learning how to say "no." I am very loyal and value relationships — perhaps the friendly vibe in the team is more important to me than purely professional metrics.

We are a "School of Meanings"

We explain why every subject is necessary. We teach adaptability because professions are disappearing fast. Our lessons are modern: neural networks, rhetoric, business, journalism. My mission is for senior students to understand what they want, rather than just getting a diploma.

For me, success is when a graduate of my school comes back in 10 years and says: “Yana, thank you for not breaking me in school, but for teaching me to believe in myself.” And all while my business is stable, profitable, and gives me the opportunity to travel and enjoy life.

The core is emotional intelligence and communication

Psychology is mandatory for us. It’s not science from a textbook, but practice: how to communicate using "I-messages," how to talk about fears, and how to set boundaries (“Stop, this is unpleasant for me”). We teach conflict resolution—solving problems through "words from the mouth."

Students, when they see me, shout: “Yana!” and hang on me like grapes; they might even pull me down to the floor because we are in such warm and friendly relationships. I always have something nice to say: “what a wonderful bow you have,” “what a lovely sweater,” “I was told how cool your answer was in class, well done!” I love children, and they feel it.

.webp)

The Education Market: "A Small Boat Next to the Titanic"

State education is a massive "Titanic" that is hard to turn around quickly. A culture of fear regarding mistakes still dominates there. A child must get a perfect score the first time, or it's a disgrace. Our children are free. When a child comes from a state school, we "take them out of their shell," showing them that it is safe to make mistakes. If it weren't for Ministry of Education standards, I would abolish grades entirely until the 8th grade.

I see opportunities everywhere

War, as strange as it sounds, provided quite a few. Blackouts caused an influx of children to us. State schools are machines that are difficult to heat or provide with light. In our case, it’s always warm, there’s internet, and we feed everyone. We became "Points of Invincibility" for our parents.

The private education market will grow until the state can provide a high-quality level for free. The children currently studying in private institutions or abroad who return will be the elite that shapes the country.

.webp)

Advice for Entrepreneurs and Those Starting an Educational Business

- Do not be afraid. The demand for high-quality education in Ukraine is huge.

- Search for meaning. If you go into education only for the money, you will burn out quickly. You have to love children and be on fire for the mission.

- Calculate the financial model "on the shore" (before starting). Don't open a business blindly.

On Finance and Moving Away from Intuitive Management

At one point at the beginning of the full-scale invasion, I even thought about selling the school due to instability. But I realized that selling a business with just an "Excel sheet" was unprofessional. I heard about Finmap at a conference, implemented it, saw the real numbers, and said: “Wow, I’m earning this much! Why would I sell this?”

“Right now, I have a revenue of about 54 million UAH per year. The profitability for the schools is approximately 46%, and for the kindergarten, it's lower — around 14%. I know all this because I was preparing for the interview. It took two minutes: I just opened the Finmap app and checked everything,” Yana laughs

Life Before Finmap

Before this, everything was in Excel, and it was terrible. There were journals, everything was written by hand: how much we received, how much we spent, then we would try to reconcile these records, and they wouldn't match. Until I visited a location or called, I didn't know how much money was actually in the cash register. I had to constantly monitor it and keep it in my head: where did we forget to record something? Why is there a shortage? Why doesn't it match Excel? It was a nightmare. I don't even want to remember it.

Finance Now

Finmap helped me automate everything. When forming the tuition fees for the next year, I rely on data regarding rent in foreign currency, salaries, and expenses. It’s even a psychological factor: when I look at the numbers, I know for sure: I can pay the rent, I can maintain the school, there’s enough to pay salaries — everything is fine!

I have two school locations and a kindergarten. Each has administrators with their own cash registers. They have access to Finmap and categorize payments "on the shelves." I can see the balances in every register at any moment. Separately, I manage the "Camps" project. This allows me to see how much money can be allocated to advertising and how much is net profit. It’s like building towers from blocks: I can see where I took a piece from and where it needs to go back.

“I used to do a lot of things with my own hands, spending my life's resources on it. The money I now pay for Finmap is nothing compared to the work I was forced to do before. It is a very profitable investment.”

Implementing Finmap: From Team Resistance to “How Did We Live Before?”

Generally, everything new is accepted by the team through resistance, by proving its value to them. Sometimes it just needs to be "pushed through." Naturally, everyone wants to work as before and change nothing. I said: “Listen, you don't want to ride horses or wash clothes by hand, do you? We are installing a 'dishwasher' for finances so that it’s done for you.”

But there was great support from the Finmap team. First, I figured it out myself, and then Finmap organized an online meeting for my employees. They explained everything, and the team realized: “Aha, this isn't hard at all.” After a month, they were already telling me: “Yana, this is great! How did we live before?” The administration got rid of a massive chunk of work. And now I feel freedom: I can be in another city, open my phone, and see the real state of affairs.

“From a financial tracking perspective, Finmap is the best option for me. I am truly a big fan of the service. It frees up time for yourself: for love, for growth, for the opportunity to taste this universe.”

Try Finmap free for 7 days

See how much simpler management becomes when your finances work for you!

%20(1).webp)

I AM IDEA: От хаоса в Excel к финансовому контролю

Как маркетинговое агентство перешло с Excel на Finmap, автоматизировало свои финансы, организовало денежный поток и вышло из «нуля».

Прочтите

FREE

1.8k

11 min

22.10.2025

Сколько ещё месяцев вы готовы работать «в ноль» и утешать себя ростом количества лидов?

В таблицах всё выглядит прилично — новые клиенты, больше проектов, движение. А в конце года — красная строка и пустой счёт.

Это кейс о маркетинговом агентстве, которое честно посмотрело на цифры, вышло из минусов и перестало играть в «мы растём». Не мотивационная сказка — а пошаговый разбор того, как хаос из мелких платежей, фрилансеров и «слетевших» формул превратить в управляемый P&L, прозрачную прибыльность и время, которое наконец работает на масштаб.

Спойлер: Excel тут не спасает.

О клиенте

Алина — основатель маркетингового агентства I AM IDEA, которое работает с украинскими бизнесами в Украине и компаниями диаспоры за рубежом. Команда выступает как внешний отдел маркетинга: не просто «делает рекламу», а погружается в бизнес-процессы, выстраивает системность и берёт ответственность не только за результат, но и за менеджмент процессов.

Агентство сознательно не ограничивается нишей: работает с разными бизнес-моделями и выбирает клиентов по уровню зрелости бизнеса — от архитектуры и модели монетизации до наличия отдела продаж и финансового управления, которые напрямую влияют на долгосрочную эффективность сотрудничества.

Бизнес — модульный: клиенты могут обращаться как за разовыми услугами, так и за системным ведением.

Проблема

Агентская модель выглядит привлекательно при росте, но финансово требовательна: десятки мелких транзакций на один проект, частичные выплаты фрилансерам, сверки и контроль остатков. Всё это, умноженное на ручной учёт в таблицах, приводит к кассовым разрывам, задержкам выплат и отсутствию целостной картины рентабельности.

1. Как это ощущалось в операциях

- Ручной ввод данных + нестабильные формулы → ошибки и потеря времени.

В таблице это было сложно, потому что нужно было формулы самостоятельно делать. — Алина, основатель маркетингового агентства I AM IDEA

- Много мелких платежей на один проект → контроль рассеивается.

Агентская модель сложна тем, что есть очень много платежей на один проект. Нужно заплатить фрилансерам и так далее. И это не одна зарплата одному человеку, а несколько мелких платежей. — Алина, основатель маркетингового агентства I AM IDEA

- Кассовые разрывы как следствие отсутствия прогнозирования и управления денежным потоком (а не просто категоризации).

Бывали кассовые разрывы, потому что одно дело назначать категории финансам, а другое — управлять этим. — Алина, основатель маркетингового агентства I AM IDEA

- Перегрузка основательницы: всё держалось на владельце, аналитика — эпизодическая.

Было сложно управлять большим количеством цифр по разным проектам. — Алина, основатель маркетингового агентства I AM IDEA

Карта проблем

2. Где ломается агентская модель без системы

Агентство получает фиксированную оплату дважды в месяц, но выплаты фрилансерам и подрядчикам происходят в разное время и «дробятся».

Без централизованного P&L по проектам и автоматических правил категоризации сложно видеть реальную маржу и момент, когда на счету вроде бы достаточно денег, но cashflow уже «краснеет».

Точки потери контроля

3. Организационные проблемы

- Информация находилась в голове у основательницы → команда не имела прозрачности и постоянно спрашивала, поступил ли платёж.

- Контроль расходов был реактивным, а не превентивным: анализ «задним числом» уже не спасал месяц.

- Фокус был на операционке вместо развития: рост количества клиентов не превращался в здоровую рентабельность.

Как решили внедрить Finmap

В отличие от классического сценария, когда автоматизацию запускают после болезненного кассового разрыва, решение Алины было осознанным и заранее запланированным. Финансовый контроль — часть ДНК подхода основательницы, сформированного ещё в предыдущей карьере на управленческих ролях.

Я просто ждала момента, когда смогу оплатить подписку, потому что ещё до подключения много раз заходила на сайт Finmap и знала тариф на год вперёд. У меня не было какого-то переломного момента или особой ситуации — я с самого начала сознательно к этому шла. — Алина, основатель маркетингового агентства I AM IDEA

Почему именно Finmap

Бэкграунд Алины — про системность: построение процессов, управленческую отчётность, контроль. Поэтому инструмент выбирали по способности удерживать и структурировать процесс.

У меня такой путь: я работала в юридической компании, имею образование юриста, построила там карьеру, стала заместителем директора — именно там научилась бизнес-процессам и финотчётности. Я знала о разных сервисах автоматизации, поэтому для меня было очевидно, что буду использовать финансовые инструменты, и Finmap оказался лучшим решением. — Алина, основатель маркетингового агентства I AM IDEA

Логика решения

Сейчас я перешла на тариф PRO. — Алина, основатель маркетингового агентства I AM IDEA

Как проходило внедрение Finmap

Роли и зоны ответственности при запуске

Что помогло принять решение без «переломного момента»

- Управленческий бэкграунд: доверие к цифрам выше, чем к интуиции.

- Понимание агентской специфики: много мелких транзакций = высокие требования к системе.

- Приоритет времени основательницы: системный инструмент = меньше ручной рутины.

Как Finmap решил проблемы

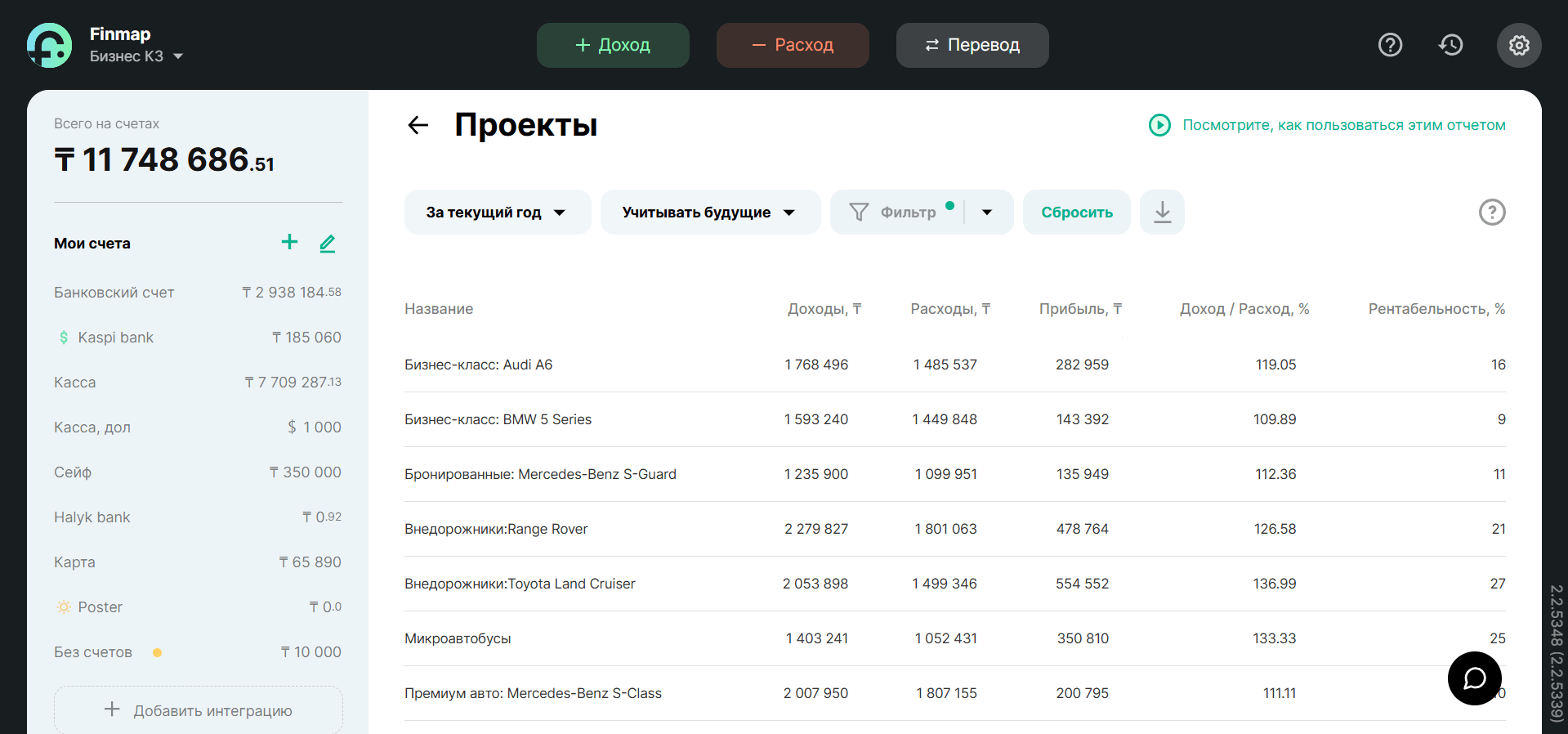

Finmap избавил основательницу от необходимости вести учёт вручную и дал единый контур управления деньгами — от потоков по проектам до выплат команде. Ключ — сочетание автоматизации, P&L и отчета «Проекты».

Результат — прозрачная маржа, меньше хаоса и более быстрые решения.

Сейчас все платежи поступают, я назначаю категории. Вчера перешла на уровень PRO, чтобы иметь и PNL, и автоправила — давно этого хотела, так что теперь ещё больше облегчу себе работу. Больше всего пользуюсь PNL и проектами — это действительно сэкономило время, и я могу в любой момент посмотреть нужную информацию по фильтрам или категориям. — Алина, основатель маркетингового агентства I AM IDEA

1. Боль → Решение в Finmap

Мы освободили время: теперь все могут самостоятельно смотреть нужные им цифры, никто меня не отвлекает, и стало проще анализировать данные. — Алина, основатель маркетингового агентства I AM IDEA

2. Ежедневная работа в системе

- Поступление платежей → автоматическое появление в ленте → назначение категорий

- Проектный учёт → привязка всех мелких выплат к конкретному проекту → видимость фактической себестоимости.

- P&L → просмотр прибыльности по месяцам/проектам → решения по ценам и расходам.

- Доступы для команды → менеджеры сами видят нужные цифры → меньше вопросов к основательнице.

- (Pro) Автоправила → возможность настроить типовые паттерны платежей → ещё меньше ручной работы.

3. Как с помощью Finmap преодолели кассовые разрывы

- Операции в одном месте → больше нет разрыва между реальностью и таблицей.

- Привязка расходов к проектам → точная себестоимость, а не «оценка».

- P&L по периодам → видно «красные» месяцы заранее.

- Фильтры по категориям → выявление «проедания» маржи (мелкие и регулярные расходы).

- Регулярные платежи в календаре операций → выплаты планируются под реальный cash-in

4. Роль Pro-функционала

- P&L (расширенный) — более глубокий срез маржи по клиентам/каналам/месяцам.

- Автоправила — плановое сокращение ручных шагов, создание стабильной «разметки» для типовых транзакций.

- Быстрые фильтры и доступы — самостоятельность команды без «узких мест».

Когда есть Finmap, ты сразу понимаешь, что происходит, можешь анализировать расходы, не допускать лишних, и именно с Finmap мне удалось выйти из минусов. — Алина, основатель маркетингового агентства I AM IDEA

Инсайты от Алины

1. Деньги ≠ ощущение роста

Количество лидов и проектов не равно прибыли. Нужна системность, а не интуиция.

И что самое интересное — когда ты только начинаешь, кажется, что развитие идёт полным ходом: всё движется, клиентов больше, всё супер. Но цифры говорят другое. — Алина, основатель маркетингового агентства I AM IDEA

Действие: Смотреть P&L каждый месяц и принимать решения по марже, а не по ощущениям.

2. Ранний учёт спасает от болезненных сверок и самообмана

Чем раньше начинаешь системный учёт, тем меньше сюрпризов в конце года.

Я сразу не пожалела денег на это, потому что подключала, чтобы свести данные за год. — Алина, основатель маркетингового агентства I AM IDEA

Действие: Подключать Finmap «с первого дня» и избежать трудностей при годовых сверках.

3. Автоматизация надёжнее формул

Таблицы не выдерживают агентскую модель с десятками мелких выплат.

Когда всё приходилось вносить вручную, это было очень долго и сложно: в таблице трудно работать, потому что нужно самостоятельно создавать формулы, чтобы получить нужные цифры. — Алина, основатель маркетингового агентства I AM IDEA

Действие: Переводить операции в систему и создавать автоправила.

4. Прозрачность для команды экономит время основательницы

Когда цифры доступны по ролям, «узкое место» в управлении исчезает.

Моя команда не спрашивает, поступил ли какой-то платёж — все сами могут видеть нужные им цифры, так что в этом плане меня никто не беспокоит. — Алина, основатель маркетингового агентства I AM IDEA

Действие: Настроить доступы и собственные дашборды под каждую роль.

5. Честный P&L — неприятно, но спасает

Реинвестиции без контроля легко маскируют убыточность.

Подводя итоги за весь 22-й год, я увидела, что каждый месяц у меня был “красный” по прибыли. — Алина, основатель маркетингового агентства I AM IDEA

Действие: Отмечать реинвестиции отдельными категориями и считать маржу по проектам.

6. Финансовая отчётность ≠ бухгалтерский учёт

Бухгалтерский отчёт — не инструмент управления.

Действие: Внедрить управленческий P&L, KPI по рентабельности и кассовый прогноз.

7. Ранний переход к системности = более быстрые и честные решения

Неприятно — не значит неправильно.

Чем раньше владелец реально осознаёт свою ситуацию, тем быстрее можно принять решения — возможно, неприятные, но хотя бы честные. — Алина, основатель маркетингового агентства I AM IDEA

Действие: Делать ревью расходов еженедельно, ежемесячно — решения по ценам и штату.

8. Finmap как «источник истины»

Операционная реальность должна совпадать с цифрами.

Finmap — это первый источник, по которому я сверяю, сколько оплачено, и сравниваю данные с другим источником. — Алина, основатель маркетингового агентства I AM IDEA

Действие: Держать Finmap как главный инструмент управленческого учёта, а дополнительные таблицы использовать только как план.

9. Автоправила — следующий уровень эффективности

Настраивать постепенно, под специфику агентства.

Действие: Начать с 2–3 автоправил для самых частых паттернов (рекуррентные выплаты, комиссии, зарплаты).

Что бы сделала иначе (из опыта Алины)

- Подключила Finmap раньше, чтобы не сводить год задним числом.

- Сразу структурировала категории под агентскую модель (зарплаты / фриланс / себестоимость проектов).

- Выделила реинвестиции отдельным слоем, чтобы не «съедать» P&L.

- Заложила правила доступов ещё на этапе онбординга, чтобы команда с первого дня работала самостоятельно.

Дальнейшие планы

Алина уже перешла на тариф PRO и планирует достроить «финансовый двигатель» агентства: автоматизировать рутину, углубиться в P&L по проектам, стабилизировать cashflow и сделать команду финансово автономной.

Ориентиры на 6–12 месяцев

- Масштабирование портфеля без роста операционной нагрузки (автоправила покрывают ≥80% транзакций).

- Динамическое ценообразование: пересмотр фиксов раз в полгода по данным P&L.

- Финмодель на год в Finmap: сценарии «база / оптимист / осторожный».

- Образовательный контур для команды: короткие SOP по финдисциплине для каждого направления.

История агентства I AM IDEA — пример того, как честный взгляд на цифры способен изменить не только финансовые результаты, но и саму культуру управления бизнесом. Для команды Finmap стал не просто инструментом учёта, а системой координат, где каждый платёж, проект и решение имеют своё место.

Переход от таблиц к автоматизированному управлению показал: Excel удобен для отчётов, но не для растущего бизнеса. Настоящее развитие начинается там, где владелец перестаёт работать «вслепую» и видит не только движение денег, но и логику прибыльности.

Для Алины и её команды Finmap стал «первым источником истины» — пространством, где данные совпадают с реальностью, а время, которое раньше уходило на сверки, теперь работает на масштабирование.

Финансовая системность — это не роскошь и не следствие роста, а условие, которое делает рост возможным. И этот кейс доказывает: автоматизация финансов — это не про цифры, а про контроль, спокойствие и стратегию.

Часто задаваемые вопросы

1. Можно ли сразу начать вести управленческий учёт в Finmap без исторических данных?

Да, и это оптимально. Ты сразу получаешь корректный P&L и прогноз cashflow. Исторические данные можно загрузить позже, партиями.

2. Подходит ли Finmap для агентской модели с фрилансерами?

Да. «Проекты», P&L и автоправила дают контроль себестоимости и маржи даже при десятках мелких выплат. Отпадает необходимость в ручных сверках и формулах.

3. Как Finmap помогает избегать кассовых разрывов?

Через прогноз движения средств и планирование выплат под реальные поступления. Видно, когда не хватает денег и какие расходы нужно перенести. Это помогает создать буфер и стабилизировать календарь платежей.

4. Можно ли делегировать финансовый контроль команде?

Да. Роли доступа позволяют руководителям направлений видеть «свои» цифры без доступа ко всему счёту. Основатель остаётся на уровне контроля и решений, а не ручной рутины.

5. Когда стоит переходить с Excel на Finmap?

Когда ты тратишь больше 2 часов в неделю на учёт или ведёшь 5+ подрядчиков или проектов параллельно. Также — если каждый месяц приходится «латать» прогноз и ты не видишь маржу по проектам. Переход раньше сэкономит десятки часов и избавит от ошибок.

%20(1).webp)

Финансовая стабильность локального бизнеса: как системность помогает избегать кассовых разрывов

Как локальному бизнесу избежать кассовых разрывов, наладить контроль за денежными потоками и создать стабильную финансовую систему

Прочтите

FREE

2.1K

9 мин

15.10.2025

Если ты владелец локального бизнеса, ты каждый день находишься в гуще процессов: контролируешь продажи, закупки, общаешься с поставщиками и при этом стараешься держать финансы под контролем.

Но даже когда всё работает слаженно — клиенты есть, выручка стабильна, команда мотивирована — денег всё равно может не хватать.

Причина не всегда в снижении продаж или внешних факторах. Часто проблема глубже — в невидимых финансовых процессах, которые постепенно снижают прибыльность и создают ощущение нестабильности.

Разберём три основные финансовые проблемы локального бизнеса — и покажем, как Finmap помогает навести порядок в денежных потоках, вернуть предсказуемость и спокойствие.

.webp)

Проблема №1. Денежный поток вне контроля

В локальном бизнесе всё начинается с денежного потока — cashflow. Именно этот показатель определяет, есть ли у компании ресурсы для стабильной работы и развития.

Основная проблема большинства локальных компаний в том, что cashflow не контролируется системно. Владелец может видеть неплохую выручку, но при этом не понимать:

- когда именно появляются деньги на счетах;

- какая часть уже зарезервирована под обязательные расходы;

- и какая сумма остаётся в свободном доступе.

Отсутствие этого понимания создаёт финансовое напряжение:

- платежи совершаются без плана;

- возникают кассовые разрывы;

- часть расходов не учитывается;

- стратегические решения принимаются без точных данных.

Когда денежный поток не отслеживается ежедневно, бизнес постепенно теряет управляемость.

Снаружи он может выглядеть успешным — есть клиенты, есть продажи — но внутри уже формируется дефицит ликвидности.

Последствия неконтролируемого денежного потока

Именно разрыв между прибыльностью «на бумаге» и реальными деньгами становится главной причиной финансовой нестабильности.

Загрузите чек-лист "Защищен ли твой бизнес финансово"

Чтобы восстановить управляемость и предсказуемость, нужно выстроить чёткий процесс работы с cashflow.

Ниже — три основных шага, с которых начинается эффективный контроль денег в локальном бизнесе.

Контролируй

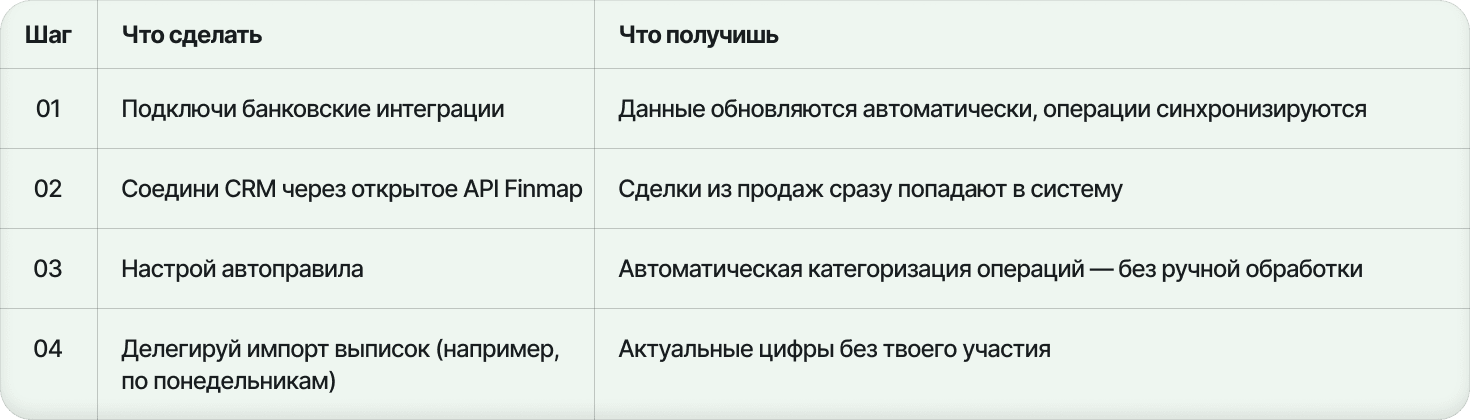

- Создай единую базу финансовых данных и добавь все счета — банковские, наличные, карточные — в одну систему. Так ты увидишь полную картину движения средств в режиме реального времени.

- Ежедневно фиксируй все операции — поступления, расходы, переводы между счетами. Регулярное обновление позволяет избежать кассовых разрывов и точно понимать, сколько денег реально доступно.

- Автоматизируй этот процесс с помощью банковских интеграций и автоправил — это сократит ручную работу и повысит точность.

В Finmap настройка этого процесса занимает не более 20 минут:

- Можно создать неограниченное количество счетов в разных валютах;

- Подключить интеграции с самыми популярными банками и платёжными системами (Checkbox, Poster, Wise и др.);

- Настроить автоправила, которые позволяют системе автоматически заполнять операции и экономят 60–70% времени ручной обработки.

Анализируй

- Проводи анализ по категориям, чтобы видеть, какие расходы растут, а какие приносят доход. Это помогает быстро определять неэффективные статьи затрат и принимать решения на основе цифр.

- Отслеживай динамику выручки — помесячно или понедельно — чтобы выявлять закономерности и сезонность.

- Раздели бизнес-деньги и личные средства, чтобы видеть реальную аналитику операционной деятельности, точную прибыль компании и избежать ситуаций, когда личные расходы «съедают» ресурсы бизнеса.

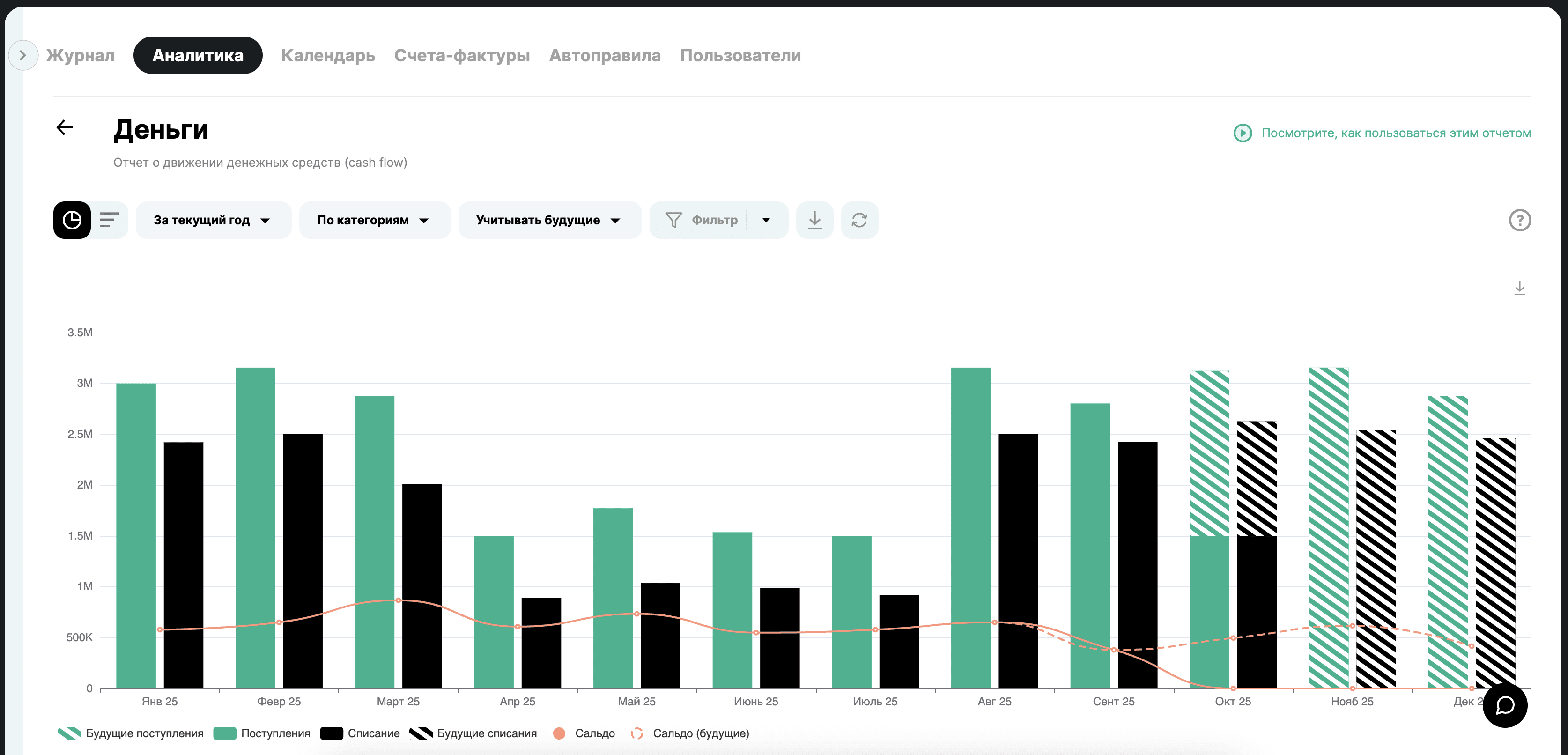

Процесс анализа в Finmap происходит в разделе Аналитика, где собраны все основные финансовые отчёты.

Здесь можно не только просматривать стандартные дашборды, но и создавать собственные отчёты на основе сохранённых фильтров — по категориям, контрагентам, проектам или периодам.

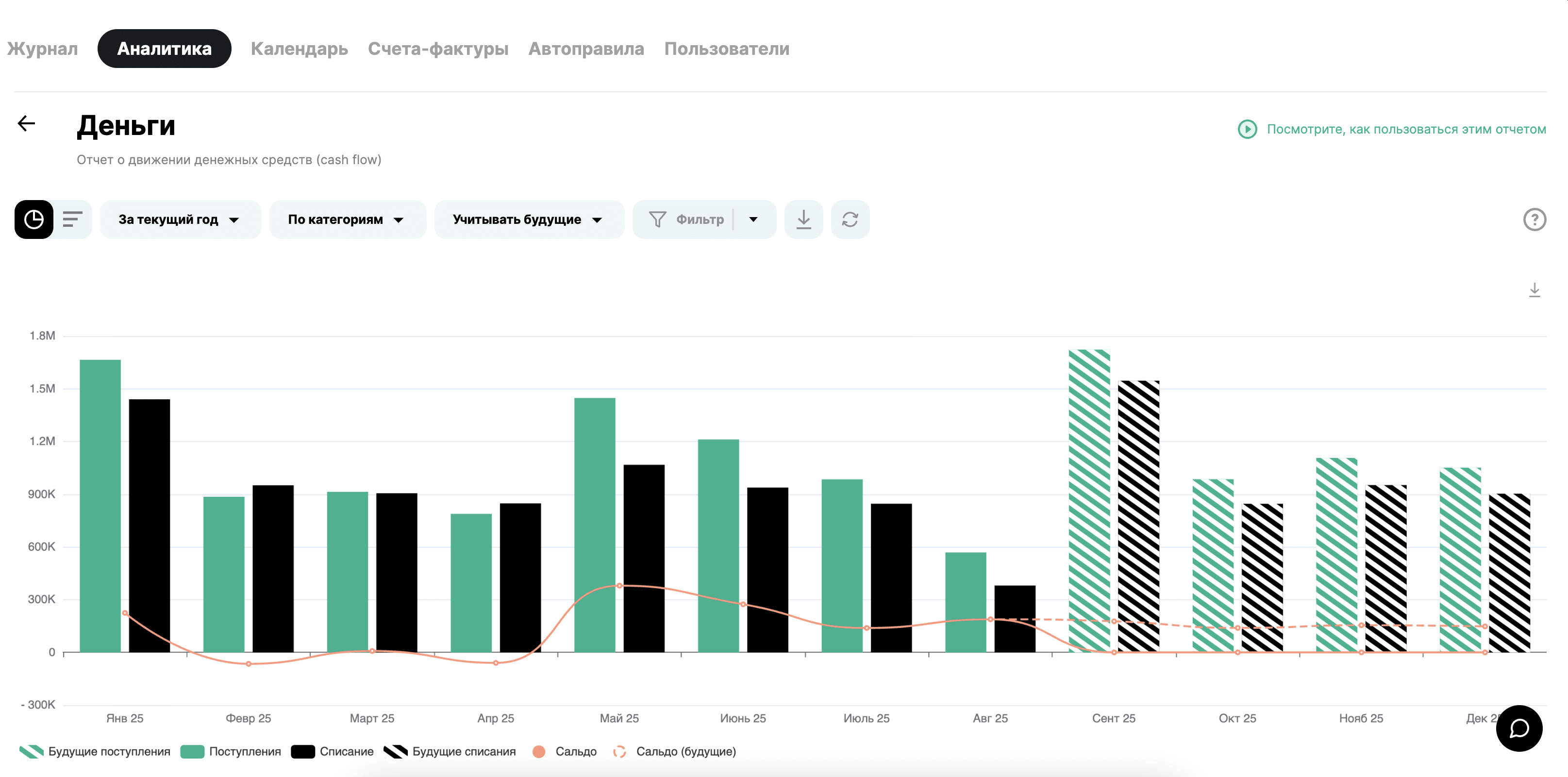

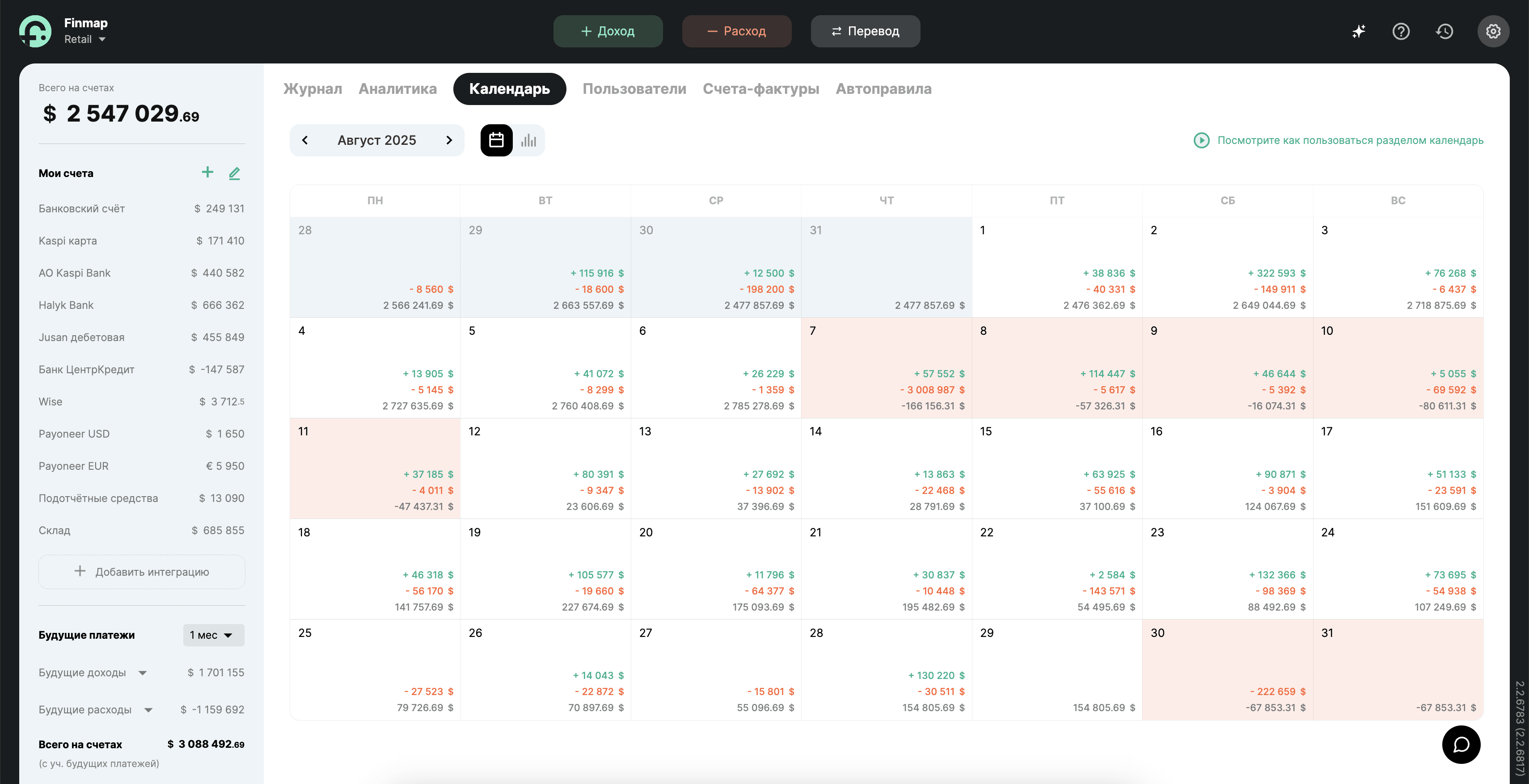

В частности, отчёт Деньги позволяет отслеживать все изменения денежного потока и видеть, какие источники доходов и расходов больше всего влияют на его колебания.

Это помогает быстро выявлять проблемные зоны и принимать решения на основе точных данных.

.webp)

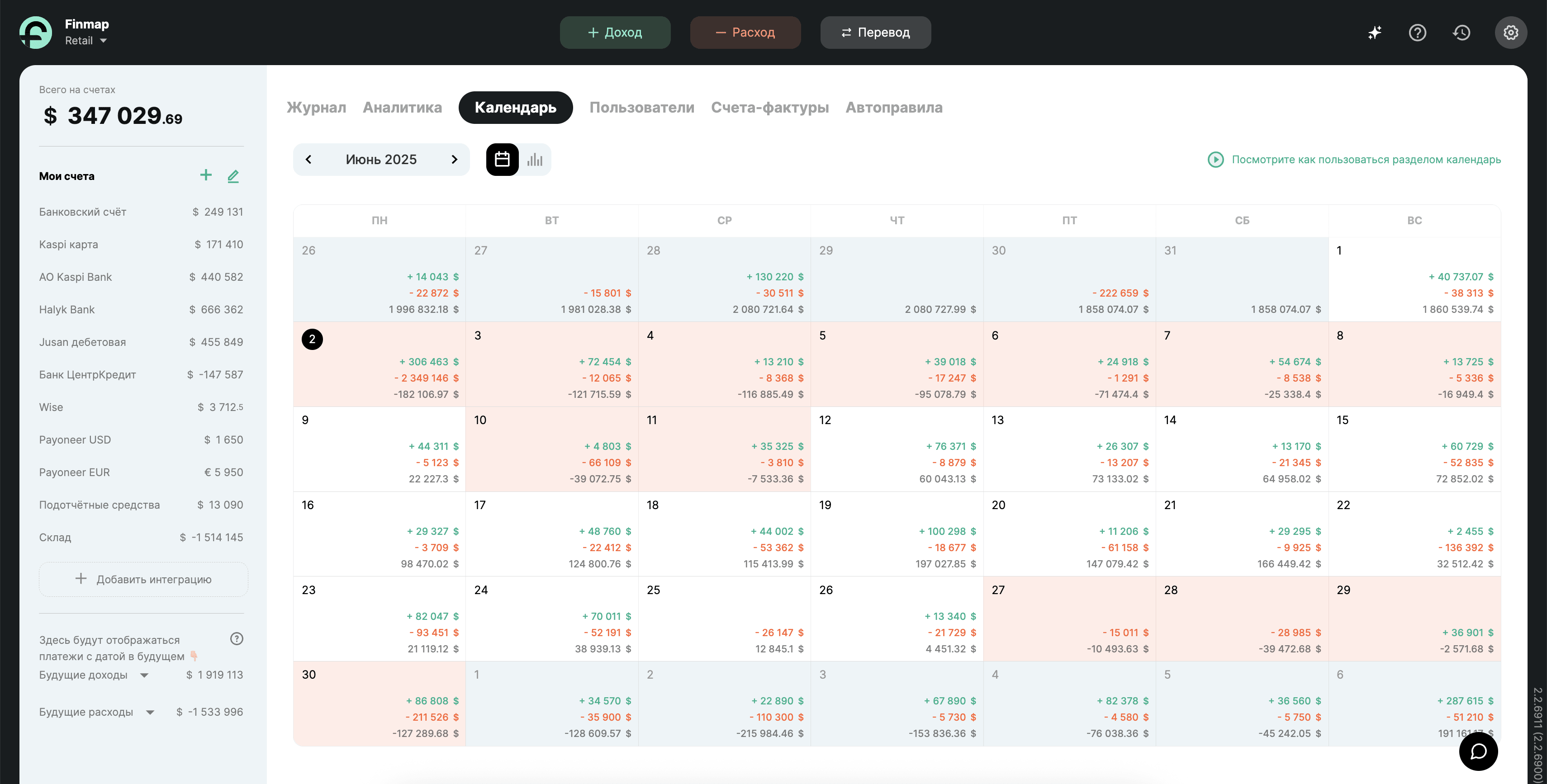

Прогнозируй

- Используй Календарь платежей для прогноза на 1–3 месяца вперёд. Внеси все будущие поступления и выплаты, чтобы видеть прогнозные остатки по неделям или месяцам и заранее избегать кассовых разрывов.

- Протестируй базовый, осторожный и оптимистичный сценарии: меняй даты и суммы планируемых операций и оценивай, как это повлияет на ликвидность, чистый денежный поток и доступный остаток.

- Сформируй план доходов и расходов на основе запланированных платежей и регулярно сверяй отклонения, чтобы держать ликвидность под контролем и оперативно корректировать бюджет.

В Finmap платёжный календарь формируется автоматически на основе твоих плановых операций и показывает прогноз финансового состояния компании.

Он сразу подсказывает, ожидается ли кассовый разрыв или, наоборот, будет избыток средств. Календарь позволяет оценивать баланс как по бизнесу в целом, так и отдельно по каждому счёту.

Все изменения — в датах, суммах или статусах операций — мгновенно синхронизируются, поэтому ты сразу видишь, как корректировки повлияют на будущий денежный поток.

Когда cashflow под контролем, бизнес получает самое ценное — предсказуемость.

Ты больше не живёшь от поступления к поступлению, не принимаешь решения вслепую и не паникуешь из-за внезапных кассовых разрывов.

Проблема №2. Неочевидные факторы, разрушающие финансовую стабильность

Иногда финансовая нестабильность возникает не из-за падения продаж или внешних факторов, а из-за внутренних процессов, которые незаметно снижают прибыль.

Причина не всегда очевидна: расходы растут быстрее доходов, часть денег исчезает на мелочах, а сезонные колебания лишь усиливают ощущение нестабильности.

Чтобы увидеть, где именно бизнес теряет прибыль, стоит обратить внимание на три фактора, которые часто остаются без внимания, но оказывают решающее влияние на финансовый результат.

1. Сезонность: скрытый фактор, влияющий на стабильность выручки

Твой магазин, офис или кофейня работают круглый год — ассортимент не меняется, цены стабильны, клиенты те же. Но в один месяц денег хватает, а в другой — приходится покрывать расходы из личных средств или кредитного лимита.

Причина часто в сезонности, которую не отслеживают.

Она не всегда очевидна: смена времени года, праздничные периоды, дни недели или даже поведение клиентов могут формировать скрытые циклы спроса.

Чтобы избежать финансовых «качелей», сезонность нужно выявить и начать управлять ею — формировать резервы в прибыльные месяцы и планировать cashflow заранее.

В Finmap сезонность легко отслеживать в отчёте Деньги — на главном дашборде сразу видно динамику всей финансовой активности и проявления сезонности.

Помимо графического отображения, доступна табличная форма, где можно проанализировать изменения спроса по товарам, услугам или отдельным категориям в процентном соотношении.

Если хочешь подробнее разобраться, как исследовать сезонность и начать ею управлять — прочитай статью «Как превратить сезонность из проблемы в инструмент роста».

2. Скрытые расходы: мелочи, которые стоят бизнесу прибыли

В локальном бизнесе финансовые потери часто скрываются не в крупных платежах, а в повседневных мелочах, которые кажутся незначительными.

Кофе для команды, упаковка, доставка, подписки, мелкие закупки — каждая из этих статей не влияет существенно сама по себе, но вместе они формируют ощутимую часть бюджета, которую легко не заметить.

Когда эти расходы не фиксируются отдельно, бизнес теряет возможность контролировать прибыльность и планировать развитие.

Чтобы этого избежать:

- Фиксируй все расходы — даже самые мелкие. Это даёт реальную картину того, куда уходят деньги.

- Пересматривай структуру расходов ежемесячно. Так ты увидишь, какие статьи растут без объективных причин.

- Оптимизируй мелкие платежи. Откажись от неэффективных сервисов, пересмотри поставщиков или объединяй закупки, чтобы снизить расходы.

Именно детализация открывает возможности для оптимизации — позволяет сократить незаметные траты и освободить ресурсы для развития.

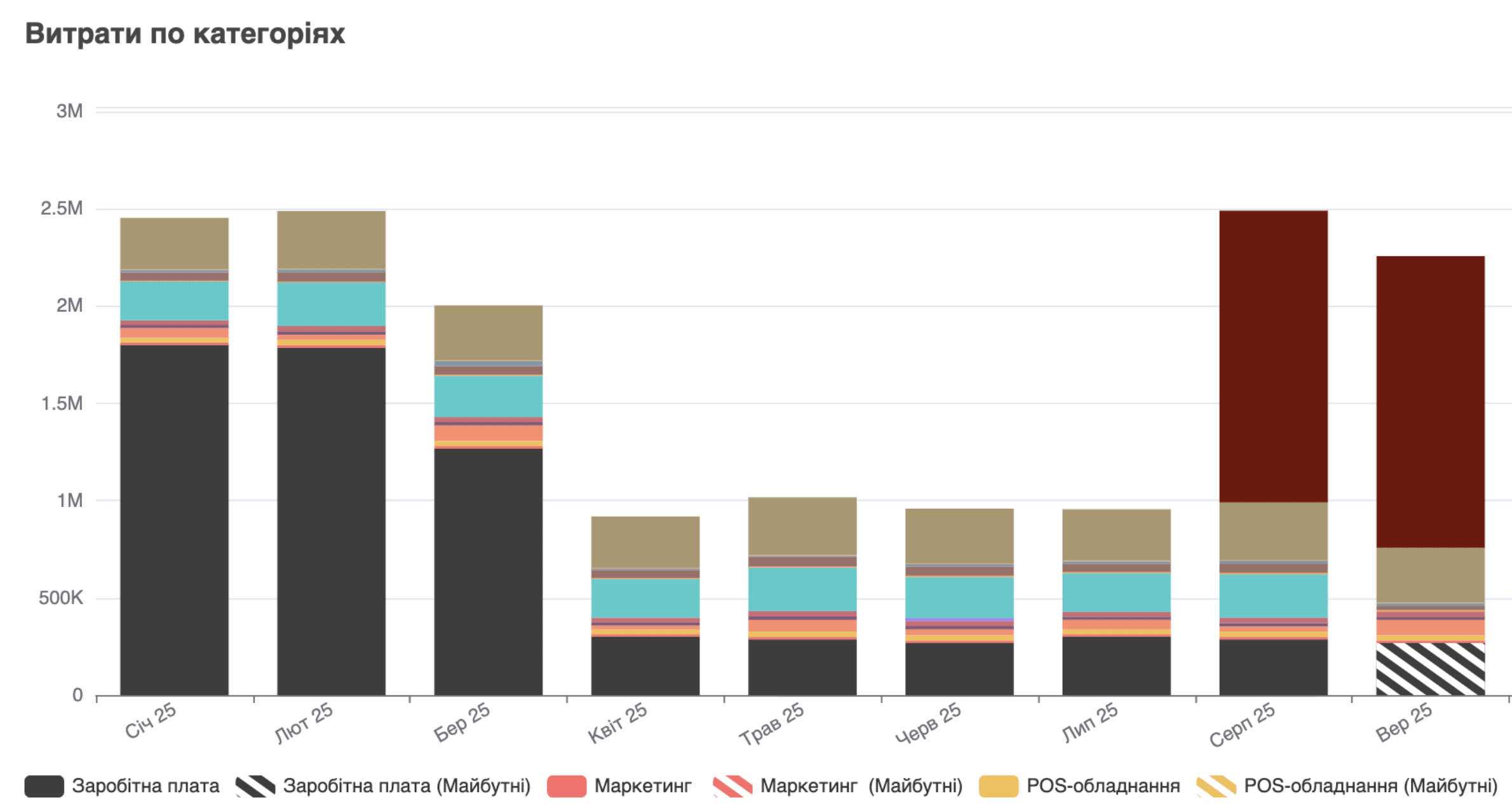

.webp)

Как отслеживать расходы в Finmap:

- Используй категории и подкатегории для детализации. Это поможет увидеть, на что именно расходуются средства — от аренды и рекламы до кофе для офиса.

- Фиксируй все расходы, даже те, что не проходят через банк. Вноси наличные операции вручную или через мобильное приложение, чтобы получить полную картину.

- Настрой автоправила даже для мелких платежей. Такси, покупки в супермаркете или канцелярия — всё будет автоматически попадать в нужную категорию без лишних усилий.

Отчёты Finmap отображают динамику каждой статьи расходов, позволяя быстро определить, какие из них растут, а какие можно оптимизировать, чтобы сохранить прибыль и ликвидность бизнеса.

3. Неэффективное ценообразование: негативное влияние на маржу

Даже стабильный поток клиентов не гарантирует прибыль, если цены не покрывают реальную себестоимость.

Многие владельцы локального бизнеса устанавливают цены интуитивно — ориентируясь на конкурентов или ожидания клиентов. В результате некоторые товары или услуги приносят минимальную прибыль или даже убыток, хотя внешне всё выглядит стабильно.

Когда расходы на материалы, логистику или оплату труда растут, а цены остаются неизменными, маржа постепенно уменьшается. Чтобы этого избежать, ценообразование нужно рассматривать не как маркетинговое решение, а как финансовую стратегию.

Регулярно анализируй прибыльность каждой категории товаров или услуг, пересматривай цены после изменений себестоимости и проверяй, не финансирует ли одно направление другое.

В Finmap:

- Разделяй расходы с помощью тегов на прямые и постоянные, чтобы видеть маржу каждого продукта или услуги и понимать, какое направление действительно приносит прибыль.

- Сравнивай процентное соотношение расходов по категориям между месяцами, чтобы отслеживать, растёт ли себестоимость закупок, аренды или услуг.

- Используй аналитику комплексно — сравнивай прибыльность и объёмы продаж с предыдущими периодами, выявляй тенденции и ищи возможности для оптимизации структуры расходов и повышения маржи.

Управление финансами — это не только про доходы, а прежде всего про контроль факторов, которые незаметно снижают прибыль.

Проблема №3. Разрозненные финансы из-за отсутствия делегирования

В локальном бизнесе финансовыми процессами часто занимаются те, кто ежедневно «в поле» — администраторы, кассиры, менеджеры или продавцы. Именно они принимают оплату от клиентов, совершают закупки, фиксируют расходы и работают с наличными.

Но когда финансовая информация собирается через мессенджеры, таблицы или голосовые сообщения, владелец неизбежно сталкивается с хаосом в отчётности.

Отсутствие системного делегирования приводит к:

- Потере времени — приходится вручную проверять платежи, уточнять данные и сводить цифры из разных источников.

- Ошибкам и дублированиям — операции фиксируются несколько раз или вовсе теряются.

- Потере денег — некорректные или несвоевременные записи искажают картину прибыльности.

- Отсутствию актуальной информации — владелец видит ситуацию с запозданием, а не в реальном времени.

- Риску злоупотреблений — без чётких ролей и уровней доступа контролировать финансовую дисциплину практически невозможно.

Без системы делегирования финансы превращаются в постоянный источник стресса. Владелец теряет оперативность в принятии решений, а перспективы развития становятся минимальными.

Решение — правильно делегировать финансовый учёт.

Вместо того чтобы собирать данные самостоятельно, стоит добавить сотрудников напрямую в Finmap, настроив им гибкие роли и уровни доступа. Так сотрудники смогут самостоятельно вносить доходы и расходы только по своим направлениям, не имея доступа к полной аналитике компании.

Это даёт бизнесу три ключевых преимущества:

- Скорость: данные попадают в систему мгновенно, без ручной пересылки.

- Точность: все операции фиксируются в одном месте, без дублирования и ошибок.

- Контроль: владелец видит полную картину финансов в реальном времени, а сотрудники работают только в своей зоне ответственности.

Как настроить систему делегирования в Finmap

Результат: ты больше не тратишь время на ручное составление отчётов, а команда участвует в финансовом процессе прозрачно и ответственно.

Как Finmap помог Dasha Katsurina Studio + Showroom избежать кассовых разрывов и сохранить контроль над финансами

Даже в небольшом бизнесе финансовые процессы могут быть сложнее, чем кажется.

Когда есть несколько направлений продаж, разные категории товаров и часть команды работает в другой стране — без единой системы управления деньгами легко потерять контроль.

Именно поэтому команда Dasha Katsurina Studio + Showroom решила с самого начала выстраивать финансовый учёт в Finmap.

Dasha Katsurina Studio + Showroom — это пространство о женщинах, стиле и украинском ремесле. Локация в самом центре Варшавы объединяет изделия украинских дизайнеров и мастеров — от одежды и украшений до посуды и книг.

Это место, где можно почувствовать молодую украинскую энергию, выпить кофе, отдохнуть и пообщаться с единомышленниками — пространство, свободное от предубеждений, где главное — творчество, аутентичность и человечность.

Команда уже имела опыт работы с платформой в украинской компании, поэтому логично продолжила использовать тот же инструмент для филиала в Варшаве, чтобы сохранить единую структуру финансовых процессов и отчётности.

До систематизации команда сталкивалась с типичными вызовами локального бизнеса:

- кассовые разрывы;

- несвоевременные отчёты;

- отсутствие актуальной информации для принятия решений.

Это замедляло финансовые процессы и усложняло планирование денежного потока.

С Finmap финансы стали прозрачными, структурированными и доступными в любой момент. Благодаря настроенной системе категорий, счетов и отчётов команда видит полную картину движения средств и может оперативно реагировать на изменения.

Теперь мы чётко видим, где деньги, сколько потрачено и на что именно. Это экономит время и помогает держать бизнес под контролем. — Виктория, сотрудник Dasha Katsurina Studio + Showroom

Сегодня финансовая система Dasha Katsurina Studio работает стабильно:

- все данные обновляются автоматически;

- отчёты формируются мгновенно;

- структура расходов и доходов стала прозрачной.

Это позволило избежать кассовых разрывов, оптимизировать финансовые процессы и сосредоточиться на главном — развитии бренда и работе с клиентами.

Важно не потерять деньги и видеть, куда они движутся. Без этого невозможно понять, как работает бизнес. Финансовый учёт — это база, с которой начинается стабильность. — Виктория, сотрудник Dasha Katsurina Studio + Showroom

Стабильность начинается с системности

В локальном бизнесе каждая копейка имеет значение — поэтому важно не просто считать деньги, а видеть полную картину.

Когда cashflow под контролем, расходы структурированы, а команда вовлечена в процесс — финансы перестают быть источником стресса и становятся опорой для развития.

Finmap помогает создать эту систему:

- объединяет все счета в одном месте;

- автоматически фиксирует доходы и расходы;

- даёт аналитику в реальном времени;

- позволяет делегировать учёт без потери контроля.

В результате ты получаешь не просто цифры, а уверенность и предсказуемость в каждом решении.

Начни сегодня с Finmap, чтобы твой бизнес работал системно уже завтра!

Часто задаваемые вопросы

1. Почему не хватает денег, даже когда продажи стабильны?

Это может быть следствием кассовых разрывов, несогласованных расходов или неправильной структуры денежного потока. Часто средства «застревают» в запасах, отсроченных платежах или мелких незаметных тратах, которые накапливаются со временем.

2. Как понять, что у моего бизнеса проблемы с cashflow?

Признаки просты: регулярная нехватка денег на текущие расходы, задержки выплат, необходимость брать кредиты для покрытия операционных затрат или отсутствие резервов на непредвиденные ситуации.

3. Что делать, если финансами занимаются несколько человек и возникает путаница?

Нужно выстроить чёткую систему делегирования: определить, кто за что отвечает, установить прозрачные правила фиксации операций и централизовать все данные в одном месте, чтобы избежать дублирования и ошибок.

4. Как определить, правильные ли цены на товары или услуги?

Регулярно анализируй маржу — соотношение доходов и расходов. Если расходы растут (например, из-за поставщиков или аренды), а цены остаются прежними, маржа уменьшается — и прибыльность падает, даже при стабильных продажах.

5. Какие первые шаги помогут навести финансовый порядок в локальном бизнесе?

Начни с базы:

- объедини все счета в одну систему;

- фиксируй каждую операцию (наличные, безналичные, мелкие расходы);

- проанализируй структуру доходов и расходов;

- сформируй календарь платежей и резервный фонд.

Это создаст основу для финансовой стабильности и предсказуемости.

.webp)

Финансовый учёт для спортклубов — кейс Smartass | Finmap

Как Smartass навёл порядок в финансах и начал планировать рост. Реальный кейс автоматизации, прозрачности и масштабирования с Finmap.

Прочтите

FREE

1.8k

7 мин

20.09.2025

Круговорот денег в спортклубах обычно очень стремительный: абонементы, разовые посещения, персональные тренировки, аренда залов, продажа спортивного питания — десятки транзакций каждый день.

Добавь к этому зарплаты тренерам, расходы на инвентарь, коммунальные, налоги и ремонт оборудования — и ты получишь финансовый водоворот, в котором легко потерять контроль.

Именно в такой реальности работал Smartass — харьковский спортклуб, ежедневно обслуживающий сотни клиентов. Но за кулисами динамичного бизнеса царил хаос:

Были разрывы между отчётами и фактом. Наличные считались отдельно. Это меня совершенно не устраивало, потому что я абсолютно не видел потоки наличности. — Максим, владелец Smartass Kharkiv

Пока хаос с финансами отнимал время и силы, бизнес не мог расти стратегически. Но всё изменилось, когда Максим решил систематизировать финансовый учёт, подключил Finmap и вместе с финансовым директором навёл порядок.

В этой статье ты узнаешь:

- как владелец клуба от хаоса в отчётах пришёл к полной прозрачности;

- как автоматизация помогла планировать дивиденды и бонусы персоналу;

- какие инсайты изменили подход к финансам и что ждёт бизнес дальше.

Читай дальше — и ты увидишь, как реальный кейс доказывает: финансы могут быть простыми, а управление бизнесом — спокойным и предсказуемым.

.webp)

Почему ручной учёт тормозил развитие Smartass

Ежедневно клуб Smartass генерировал десятки финансовых операций, но владелец видел лишь отдельные части общей картины. Наличные жили своей жизнью: администраторы отчитывались нерегулярно — иногда с задержками, иногда с ошибками. Максим получал разрозненные цифры, пытался сверять их вручную и часто ловил расхождения между отчётами и реальностью.

Что-то учитывалось, что-то дублировалось, что-то не учитывалось. Наличные считались отдельно. — Максим, владелец Smartass Kharkiv

Чтобы узнать, сколько денег в кассе, приходилось писать администраторам, ждать ответы и считать всё на калькуляторе. Вместо чёткой системы — бесконечные уточнения и ручные подсчёты. Это отнимало время, создавалось нервное напряжение и не позволяло планировать развитие бизнеса.

Мне нужно было раз в неделю или месяц всё пересчитывать, как-то выискивать цифры. Это было очень неудобно. Тем более, что имея инструмент для этого, мы им фактически не пользовались. — Максим, владелец Smartass Kharkiv

В результате у него не было возможности прогнозировать дивиденды или планировать крупные расходы заранее. Бизнес работал «по факту» — реагируя на ситуацию, а не управляя ею.

Типичные финансовые трудности, с которыми сталкивался бизнес

Что стало толчком к внедрению Finmap

Максим признаётся, что ему давно не нравилась ситуация с финансами, но он просто не знал, кто мог бы это исправить. Команда была занята своими задачами, а у него самого не было времени погружаться в учёт. Поэтому хаос тянулся месяцами — пока не появилась возможность всё изменить.

Когда вы предложили помочь всё исправить, я понял, что всего за несколько месяцев мы сможем всё изменить. — Максим, владелец Smartass Kharkiv

Ключевым моментом стало осознание, что не нужно искать ответственного внутри команды или пытаться внедрять систему самостоятельно. Появился готовый инструмент и люди, которые взяли процесс на себя. Это позволило бизнесу не останавливаться и параллельно внедрять изменения без дополнительной нагрузки на владельца и команду.

Первым шагом стало внедрение системного учёта наличных. Теперь все операции — от полученных оплат до инкассаций — отображаются в системе автоматически, а не собираются вручную через сообщения от администраторов.

Далее команда наладила регулярные еженедельные отчётные звонки. Раз в неделю Максим видит полную картину: что сделано, что ещё в процессе, какие платежи запланированы. Это избавило его от необходимости ежедневно проверять цифры и контролировать сотрудников.

Finmap начали использовать в полную силу — не только для просмотра остатков, но и для прогнозирования расходов и доходов. Максим получил права доступа, чтобы самостоятельно анализировать данные и вносить изменения, когда это необходимо.

Ещё одно важное решение — правильное распределение крупных расходов. Теперь, если клуб покупает дорогое оборудование или планирует техническое обслуживание, затраты распределяются на несколько месяцев. Это помогает избегать резких финансовых «провалов» в отчётности и прогнозировать кассовые разрывы.

Мы начали распределять расходы правильно. Теперь можем планировать техническое обслуживание на год, а не получать минус в конкретном месяце. — Максим, владелец Smartass Kharkiv

Триггеры, которые заставили действовать

От ручных подсчётов к системности

Сегодня финансовый учёт в Smartass работает как хорошо настроенный механизм. Максим больше не тратит вечера на подсчёты и не пишет сообщения администраторам, чтобы узнать, сколько денег осталось в кассе. Вся информация есть в системе и обновляется в режиме реального времени.

Теперь всё в порядке с учётом денежных средств. Я вижу всё в системе. — Максим, владелец Smartass Kharkiv

Процесс стал лёгким и предсказуемым. Раз в неделю проходит онлайн-встреча, где обсуждают, что сделано, какие платежи выполнены, какие ещё запланированы. После этого владелец спокойно занимается развитием бизнеса, не думая о ежедневном контроле.

Мне очень удобно, потому что мы раз в неделю проговариваем всё, что нужно. Мне не нужно никому напоминать. — Максим, владелец Smartass Kharkiv

Ещё одно большое изменение — возможность прогнозировать. Теперь Максим может заранее планировать дивиденды, бонусы для персонала, повышение зарплат и крупные расходы. Клуб перестал работать «по факту» и начал смотреть на несколько месяцев вперёд.

Кроме того, владелец стал более вовлечённым в финансы: он сам анализирует статистику, просматривает показатели и корректирует данные. Это помогает ему принимать обоснованные решения и чувствовать контроль над бизнесом.

Как Finmap изменил финансовые процессы клуба

Инсайты для предпринимателей

Опыт Максима дал несколько важных уроков, которые могут быть полезны каждому владельцу бизнеса.

Во-первых, он понял, что самая большая проблема — не отсутствие денег, а отсутствие понимания, куда они движутся. Когда данные неполные или хаотичные, любые решения превращаются в интуицию, а не в управляемый процесс.

Во-вторых, он убедился, что автоматизация снимает львиную долю операционной нагрузки. Теперь вместо постоянных уточнений и ручных подсчётов команда работает по понятному процессу, а Максим получает итоговую информацию в удобном формате.

В-третьих, он увидел, что финансовый учёт — это не роскошь для крупных компаний, а базовая необходимость для любого бизнеса с ежедневными операциями. Прогнозирование даёт уверенность и позволяет принимать стратегические решения, а не просто тушить пожары.

«Самый ценный результат — это то, что я вижу результат», — говорит Максим, подчёркивая, что настоящая ценность финансового учёта в том, что ты видишь реальные изменения, а не просто «имитируешь контроль».

Что финансовый учёт даёт твоему бизнесу

Планирование и масштабирование бизнеса

Для Максима внедрение финансового учёта стало не финалом, а лишь стартовой площадкой. Теперь, когда все базовые процессы налажены, он переходит к следующему этапу — глубокому финансовому планированию.

Впереди — создание детальных бюджетов на несколько месяцев вперёд, чтобы прогнозировать расходы и доходы, видеть возможные кассовые разрывы и избегать неприятных сюрпризов.

Теперь я могу более уверенно прогнозировать бонусную систему, ставки и повышение зарплат. — Максим, владелец Smartass Kharkiv

Клуб планирует оптимизировать бонусные программы для персонала, сделать их более справедливыми и прозрачными. Благодаря этому можно не только удержать лучших тренеров, но и мотивировать команду работать на результат.

Также в планах — работа со сценарным анализом: что будет, если вырастут расходы на аренду или оборудование, как изменится ситуация при увеличении количества клиентов. Это позволит управлять бизнесом не только сейчас, но и строить стратегию на будущее.

План действий для дальнейшего роста бизнеса

Внедрение системного финансового учёта стало для Smartass настоящим переломным моментом.

Теперь бизнес больше не живёт от отчёта до отчёта — он планирует, прогнозирует и уверенно смотрит в будущее.

Максим избавился от хаоса, ручных подсчётов и бесконечных уточнений в команде. Вместо этого он получил прозрачную систему, которая показывает реальное состояние дел, подсказывает, когда и сколько можно потратить или вывести дивидендов, и позволяет управлять бизнесом, а не только реагировать на ситуацию.

Да, конечно, я могу рекомендовать Finmap! — Максим, владелец Smartass Kharkiv

Этот кейс доказывает: финансовый учёт — это не лишняя бюрократия, а ключ к росту и стабильности бизнеса. Именно он даёт возможность владельцу освободить голову от мелочей, сосредоточиться на развитии и наконец почувствовать контроль над своим делом.

Если ты узнал свой бизнес в этой истории — самое время навести порядок в финансах. Ведь чем раньше начнёшь видеть полную картину, тем быстрее сможешь принимать решения, которые ведут к прибыли и масштабированию.

Часто задаваемые вопросы

1. Как понять, что моему бизнесу уже нужен финансовый учёт?

Если ты не видишь полной картины движения денег, отчёты не совпадают с реальностью, а кассу приходится считать вручную — это уже сигнал, что пора систематизировать финансы.

2. Сколько времени занимает внедрение финансового учёта, как в Smartass?

В случае Максима первые результаты появились уже через несколько недель, а полный порядок в отчётах — через несколько месяцев.

3. Обязательно ли владельцу самому вести учёт в Finmap?

Нет, владелец получает прозрачную систему и права доступа, чтобы видеть картину. А рутинные операции выполняет финансовый директор или администраторы.

4. Что делать, если у бизнеса много наличных операций?

Именно такие бизнесы получают наибольший эффект: наличные автоматически учитываются в системе, не нужно каждый день писать сотрудникам и считать вручную.

5. Помогает ли финансовый учёт с планированием и прогнозированием?

Да, это одно из главных преимуществ. В Smartass теперь прогнозируют расходы, планируют дивиденды и даже бонусную систему персонала на несколько месяцев вперёд.

.webp)

Финансовый учет в бьюте бизнесе

Узнайте, как салоны красоты могут избежать дефицита денежных средств, контролировать финансы и прибыльно развиваться с помощью Finmap.

Прочтите

FREE

1.1k

12 мин

20.08.2025

Кассовый разрыв, задержки выплат дистрибьюторам косметики, нехватка средств на зарплаты мастерам, хаотичное использование налички из кассы — это не исключения, а будни для многих салонов, где финансовый учёт не в приоритете.

Напрасно утешать себя тем, что такое положение дел у всех. На самом деле успешные салоны доказывают обратное: когда финансами занимаются правильно — появляется прибыль, рост и спокойствие.

Вместе с ведущими экспертками бьюти-индустрии Алиной Тимошенко и Натальей Гончаренко мы выделили три самые распространённые проблемы, решение которых вернёт контроль над деньгами, поможет избежать типичных ошибок — и ты наконец увидишь реальную прибыль.

Прочти до конца если ты хочешь:

- увидеть полную финансовую картину твоего салона;

- предвидеть кассовые разрывы, а не тушить их;

- делегировать финансовое управление без потери контроля;

- и начать масштабирование — с наведения порядка.

Проблема #1: Ты не знаешь, сколько на самом деле денег у твоего бизнеса

Как владелец бизнеса, можешь ли ты ответить на этот вопрос: сколько денег сейчас в распоряжении салона?

Если вместо чёткой цифры ты начинаешь хаотично проверять банковские приложения, пересчитывать наличку в кассе, писать мастерам и вспоминать, что ещё что-то должно было пройти по терминалу — эта проблема уже глубоко укоренилась в твоих бизнес-процессах.

Причина проста — деньги разбросаны: часть на бизнес-счётах в разных банках, что-то на личных картах, какая-то сумма в кассе, часть на руках у мастеров.

Как смешивание личных и бизнес-денег разрушает финансовую систему

Такое положение дел приводит к ещё более серьёзной проблеме — смешиванию личных и бизнес-денег.

Первая и самая болезненная ошибка — смешивание личных и бизнес-денег. Это когда из одной кассы покупают всё подряд: и салфетки для студии, и продукты домой. Или как только заработали за день — сразу потратили на личные нужды. В результате к концу месяца невозможно понять реальную картину доходов и расходов. — Алина Тимошенко, ментор и автор образовательных программ для бьюти-предпринимателей

Без чёткой финансовой системы владелец использует любой доступный счёт — вне зависимости от того, счёт ли это компании или личная карта. Такой подход создаёт иллюзию гибкости, но на самом деле подрывает контроль и стабильность бизнеса.

К чему это приводит:

- Невозможно точно определить прибыльность бизнеса — вливание собственных средств маскирует реальные убытки.

- Возникает зависимость бизнеса от личных денег владельцев — вместо анализа финансовой эффективности.

- Путаница в учёте расходов — личные траты могут некорректно учитываться в отчётности, что искажает аналитику и усложняет налоговую отчётность.

- Невозможно создать финансовую подушку или планировать инвестиции — потому что нет обособленного денежного потока компании.

- Растёт финансовая тревожность и истощение — нет ощущения стабильности, даже при наличии выручки.

Как объединить все финансы в одну систему

Чтобы управлять бизнесом на основе цифр, нужно начать с базы — полного перечня счетов, которые используются в твоём салоне. Без этого любой учёт — это догадки, а не реальность.

Именно поэтому первый шаг финансового учёта в Finmap — создать структуру счетов и увидеть полную картину: сколько денег есть, где они находятся и какие из них действительно доступны для бизнеса.

Отдельные бизнес-счета — это не формальность. Это привычка, которая буквально меняет мышление владельца.

Возьми это за правило: раздели счета на личные и бизнес — и используй их соответственно. Например, один банк или отдельную карту — только для личных расходов, другую — исключительно для операций бизнеса. Не смешивай. Даже если тебе удобно "быстро перекинуть с личной".

Эта простая привычка:

- формирует чёткую границу между твоей личной жизнью и финансами салона;

- помогает увидеть реальную прибыльность бизнеса, без искажений;

- снижает стресс, потому что ты перестаёшь подпитывать салон личными деньгами;

- даёт возможность анализировать финансы системно, а не интуитивно.

Без чёткого разделения личных и бизнес-счетов не существует финансового контроля — есть только иллюзия. Finmap поможет превратить хаос в управляемую систему с первого дня.

Проблема #2: Непредсказуемый денежный поток (Cash Flow)

Ты можешь следить за ежедневной выручкой и примерно понимать свои расходы. Но если ты не планируешь и не прогнозируешь движение денег наперёд — это прямой путь к кассовому разрыву.

Проблема в том, что поступления всегда нерегулярные, а расходы — стабильные. Без цельной финансовой системы в нужный момент нужной суммы просто может не оказаться.

Что это значит на практике:

- Нет чёткого понимания, сколько средств будет доступно через неделю или две.

- Выплаты зарплат и аренды оказываются под угрозой, потому что решения принимаются без анализа.

- Закупки проводятся несистемно, без учёта пиковых и спокойных периодов в работе.

Часто владельцы превышают расходы на закупки: заказывают материалы про запас или покупают то, что не является критически необходимым, без анализа остатков. Такие расходы накапливаются и съедают значительную часть прибыли. — Алина Тимошенко, ментор и создатель образовательных программ для бьюти-предпринимателей

Кешфлоу — это больше, чем оборот: это ключ к пониманию сезонности

Да, в бьюти-бизнесе тоже есть сезонность. У кого-то это весенний пик, у кого-то — осенний, у кого-то — праздничный декабрь. Но если ты не ведёшь учёт и не анализируешь динамику доходов и расходов — ты просто её не увидишь.

В Finmap это видно с первого же графика в отчёте Деньги — помесячная динамика бизнеса позволяет быстро определить, в какие месяцы загрузка самая высокая.

Это позволяет:

- Вовремя подготовить график мастеров.

- Заранее закупить материалы.

- Рассчитать нагрузку и приоритеты для команды.

- Спрогнозировать потенциальные кассовые разрывы и избежать форс-мажоров.

- Построить систему промоакций или сертификатов, которые увеличат выручку в несезон.

План — это не формальность. Это уверенность, что в самый важный момент у тебя всё под контролем, а не заканчивается краска или расходники в разгар записей.

Финансовая подушка — основа стабильного бизнеса

Ещё один не менее важный эффект от ведения кешфлоу — это возможность создать резервный фонд.

Самая распространённая проблема — отсутствие финансовой подушки безопасности. Многие студии работают от месяца к месяцу и даже спустя несколько лет на рынке остаются в уязвимом положении: любой непредсказуемый расход (поломка оборудования, резкий рост аренды, форс-мажор) может выбить из колеи. — Алина Тимошенко, ментор и автор образовательных программ для бьюти-предпринимателей

Когда ты видишь излишки в определённые периоды, можно осознанно отложить часть средств.

Ведь работа бизнеса с финансовой подушкой и без неё — это две большие разницы:

Загрузите чек-лист "Защищен ли твой бизнес финансово"

Управление деньгами: как Finmap помогает контролировать Cash Flow

Итак, после того как ты собрал все счета в единую систему, следующим шагом к финансовому порядку становится ведение кешфлоу — контроль реального движения денег в ежедневном и прогнозируемом режиме.

Как это реализовать в Finmap:

- Синхронизируй счета: операции автоматически будут подтягиваться из интегрированных банков, импортируй или вноси их вручную, если работаешь с наличкой.

- Отмечай категории для каждой операции или создай автоправила, чтобы расходы и доходы автоматически попадали в нужные статьи.

- Внеси обязательные плановые платежи и ожидаемые поступления — аренда, зарплаты, абонементы, сертификаты и т.д.

- Используй платёжный календарь, чтобы видеть, когда именно нужны средства и хватит ли их для покрытия расходов.

- Еженедельно просматривай отчёты по кешфлоу — анализируй фактические остатки, сезонность и динамику бизнеса, чтобы принимать решения вовремя.

Finmap превращает хаотичные потоки в чёткую систему. Теперь ты видишь, что будет дальше, и действуешь на опережение. Это не просто реакция на финансовые проблемы, а системное управление бизнесом.

Но даже если ты видишь сезонность и планируешь финансы — это ещё не гарантия порядка. Потому что пока все решения, платежи и учёт держишь на себе — ты и есть система.

А система, которая зависит от одного человека, всегда уязвима.

Проблема #3: Вы не делегируете задачи, которые отнимают у вас энергию

Ожидание: у тебя есть мечта — успешный бизнес, который работает сам.

Реальность: ты его главный двигатель, основной процесс и единственная гарантия порядка.

Салоны красоты часто рождаются из таланта и видения. Из желания создать что-то красивое, особенное. Но как только появляются клиенты, команда и расходы — эта мечта становится ответственностью.

Из творческой роли владелец быстро превращается в:

- ведущего мастера (потому что никто не делает лучше),

- администратора (потому что смена не вышла, а график нужно закрыть),

- маркетолога (потому что reels нужно выкладывать каждый день),

- закупщика (потому что нужно найти, заказать и получить всё необходимое),

- декоратора и логиста (потому что новую полку нужно где-то купить и установить),

- HR-специалиста (потому что именно ты должен выбрать, кто будет с тобой в команде),

- и даже уборщицу (потому что ты не можешь спокойно пройти мимо рабочего беспорядка).

Проблемы создают не финансы, а их игнорирование

Финансы молчат. Они не отвлекают звонками, не пишут в Viber и не стоят у двери с претензиями. Поэтому среди повседневных дел они всегда откладываются на потом. Сначала клиент, пост, закупка, запись, мастер… А финансы остаются в голове, в заметках, в незаполненных таблицах.

Но именно так и начинается хаос. Именно это "потом" оборачивается кассовым разрывом, отсутствием зарплат и неуверенностью в завтрашнем дне.

А бизнес не растёт из интуиции. Он растёт из порядка. Первый шаг к росту — это освободить своё время и внимание.

И начать стоит с самого важного — делегирования финансового учёта.

Как делегировать финансовый учет в Finmap

В Finmap ты можешь передать часть финансовых процессов другим людям без потери контроля. Для этого есть раздел Пользователи, где можно добавить всех причастных и настроить гибкие права доступа: от полного до точечного (только один счёт или только внесение данных без просмотра аналитики).

А если финансового специалиста у тебя в штате пока нет — воспользуйся Finmap AI Copilot. Он подготовит понятный отчёт, покажет слабые места и подскажет, что делать дальше. И даже предупредит о рисках, которые ты можешь не заметить самостоятельно.

Помни: финансовый учёт — это не ещё одна задача, а основа стабильного бизнеса.

Чтобы расти, нужно делегировать, и Finmap даёт возможность передать часть рутины без потери контроля.

Потому что твоя роль — не тащить всё на себе, а управлять системой, которая работает на тебя.

Как избежать финансовых ошибок в бьюти салоне: советы Наталии Гончаренко

Наталия Гончаренко автор бестселлеров для предпринимателей в сфере красоты и основатель бизнес-школы The Concepts Beauty. Она твердо убеждена в том, что управление финансами — это не просто таблица Excel, а полноценная культура ведения бизнеса.

Без знаний, дисциплины и правильно расставленных акцентов даже прибыльный салон может работать неэффективно.

Мы попросили Наталью поделиться ключевыми советами, которые помогут тебе на пути к контролю над деньгами.

1. Начни с дисциплины

Долги, кассовые разрывы, нехватка средств на зарплаты — это не причина проблем, а их симптомы. Главная причина в том, что в салоне нет даже базового финансового учёта. А ещё глубже — в отсутствии дисциплины.

В бьюти-бизнесе часто не хватает именно предпринимательской дисциплины. Когда владелец систематически берёт деньги из кассы на личные нужды — он не ошибается, он осознанно принимает решение. Он выбирает кассовый разрыв вместо стабильности, задержки зарплат вместо лояльности команды, долги вместо развития.

Дисциплина — это не талант и не образование. Это личный выбор, который нужно делать каждый день, если ты хочешь, чтобы твой бизнес выжил и рос. — Наталия Гончаренко, основатель международной бизнес-школы The Concepts Beauty Business School

2. Выдели фонд оплаты труда как отдельную категорию

Одна из главных ошибок в финансовом планировании салона — это игнорирование фонда оплаты труда (ФОТ) как отдельной статьи расходов.Если ты платишь мастерам фиксированный процент от выручки, ФОТ автоматически растёт вместе с доходами. А если ещё и гибкий %, то рост выручки вообще не гарантирует прибыль.

Фонд заработной платы не должен напрямую зависеть от доходов. Это стратегическая категория расходов, требующая отдельного контроля. — Наталия Гончаренко, основатель международной бизнес-школы The Concepts Beauty Business School

Начни считать фонд оплаты труда как самостоятельную статью расходов.Это позволит реально оценивать маржинальность услуг, управлять прибылью и видеть, куда исчезают деньги.

3. В первую очередь оценивай маржинальную прибыль

Средний чек — показатель, который не способен дать полного представления о финансовом состоянии салона.

Реальную картину даёт только маржинальная прибыль — сумма, которая остаётся после вычета переменных расходов с каждой услуги или товара. Именно она покрывает твои постоянные расходы и формирует прибыль.

Почему маржинальная прибыль важна:

- Ты видишь, сколько конкретно каждая услуга и товар реально приносит для покрытия расходов салона;

- У тебя есть данные для управления переменными расходами;

- Ты можешь применять динамическое ценообразование и создавать продуманные акционные предложения;

- Можешь устанавливать цены не наугад, а с учётом рентабельности и рынка;

- И отвечать себе на вопрос: какой должна быть услуга, чтобы мы могли продавать её по этой цене?

Пожалуйста, не добавляй к переменной себестоимости условные доли или проценты от постоянных расходов. И не умножай расходные материалы на 2–3–5 — это миф, который давно распространился в индустрии. Если хочешь научиться считать правильно — обратись к специалистам, а не к советам из соцсетей. — Наталия Гончаренко, основатель международной бизнес-школы The Concepts Beauty Business School

Финансовая стабильность в салоне начинается с простых решений. Не нужно сразу становиться профи в учёте — достаточно взять на себя ответственность и быть готовым учиться.

Ведь именно системный подход к деньгам отличает салон, который выживает, от того, который растёт и приносит прибыль.

Деньги под контролем — бизнес растет

Если ты узнал в этой статье свои проблемы — это уже первый шаг к переменам. Дальше — систематизировать финансы, навести порядок в денежных потоках и наконец увидеть реальную прибыль.

Потому что лучшие мастера, очередь из клиентов и стильный интерьер — это важно. Но именно чёткий финансовый учёт даёт салону стабильность, прибыль и уверенность в будущем.

Finmap — это система твоего контроля, которая:

- объединяет все счета, кассы и расходы в одном месте;

- показывает, сколько прибыли приносит каждая услуга и мастер;

- предупреждает о кассовых разрывах — ещё до того, как они возникнут;

- помогает сформировать зарплатный фонд и планировать выплаты;

- выявляет, куда исчезают деньги — и что с этим делать;

- позволяет делегировать учёт, но сохранить полный контроль за собой.

Если хочешь, чтобы салон не просто работал, а приносил прибыль — начни с учёта.

Попробуй Finmap и наведи красоту в финансах!

Часто задаваемые вопросы

1. Зачем мне финансовый учёт, если в салоне вроде бы всё стабильно?

Потому что "стабильно" — не значит "прибыльно". Без системного учёта ты не видишь, куда уходят деньги, какая услуга действительно выгодна и хватит ли средств на зарплаты в следующем месяце.

2. Как понять, какие услуги или мастера приносят прибыль, а какие — только создают расходы?

Нужно вести учёт по каждому направлению: отдельно фиксировать доходы и расходы по каждой услуге или мастеру. Это поможет увидеть, что работает эффективно, а что требует изменений или оптимизации.

3. Что будет, если я всё ещё смешиваю личные и бизнес-деньги?

Ты не сможешь точно оценить прибыльность бизнеса. Личные расходы, снятие наличных и спонтанные покупки искажают картину. Отдельные счета и чёткое разделение помогают увидеть, сколько салон действительно зарабатывает и куда уходят деньги.

4. Кто должен вести финансы в салоне? Обязательно ли это должен быть финансист?

Не обязательно. В начале ты можешь вести учёт самостоятельно или делегировать администратору, финансовому помощнику, бухгалтеру. Главное — чёткая система, регулярность и понятные правила для всех, кто участвует в процессе.

5. А если я не хочу, чтобы администраторы или мастера видели всю финансовую информацию?

Это нормально. Доступ к учёту можно настроить так, чтобы каждый видел и делал только то, что относится к его зоне ответственности — например, вносил кассовые расходы или работал только со своим счётом. Это позволяет делегировать часть задач, сохраняя контроль в своих руках.

Finmap для ритейла: полный контроль над деньгами, прибылью и ростом

В статье раскрываются ключевые финансовые проблемы, с которыми сталкиваются ритейл- и e-commerce-бизнесы, и показано, как Finmap помогает их решать с помощью управленческого учёта.

Прочтите

FREE

1.8к

15 мин

25.07.2025

Ты продаёшь каждый день: сайт, Instagram, маркетплейсы. Деньги поступают — но каждый день возвращаешься к одному и тому же вопросу: «А сколько бизнес реально зарабатывает?»

Продажи растут, обороты увеличиваются, но финансы остаются нестабильными, несмотря на рост выручки. То не хватает денег на рекламу, то не хватает на закупки. Вместо чёткой финансовой картины — хаос и путаница. Действительно ли твой бизнес приносит прибыль — или просто держится на плаву?

В ритейле и e-commerce ошибки дорого обходятся.

Сделал скидку, но не учёл логистику — уже работаешь в минус.

Запустил рекламу, но не учёл расходы — потерял прибыль.

Когда под рукой нет чёткой финансовой картины, решения принимаются наугад. А догадки — это риск банкротства для бизнеса.

.webp)

Типичные финансовые проблемы в ритейле и e-commerce

Ты постоянно принимаешь десятки решений: сколько вложить в рекламу, когда платить поставщикам, какой товар заказать. Но без чёткой финансовой системы эти решения — почти всегда вслепую.

Вот 5 самых распространённых проблем, мешающих бизнесу масштабироваться:

1. Отсутствие единой финансовой системы

Множество счетов, эквайринг, маркетплейсы, наложенный платёж, наличка — финансовая информация разбросана по разным кабинетам и таблицам.

Если эти данные не сводятся в одну систему, ты не видишь реальной картины: сколько денег есть, какие поступления запланированы, что уже потрачено, а что ещё должно поступить.

Последствия:

- Каждая проверка балансов — как ревизия, отнимающая время и нервы. Вместо управления бизнесом — поиски цифр по Excel и банкингу.

- Финансист или бухгалтер работают без актуальных данных. Легко превысить лимит оборота, что грозит дополнительными налогами или возвратами от клиентов.

- Ошибки в расчётах приводят к кассовым разрывам, просрочкам платежей, срывам закупок или блокировке средств на счёте — когда они особенно нужны.

Владелец не должен тратить время на сведение данных вручную — он должен видеть полную картину в два клика. Это основа эффективного управления.

2. Непонятно, что реально приносит прибыль

Большинство e-commerce и ритейл-компаний знают только данные по обороту. Но какой товар действительно прибыльный, какой канал приносит маржу, а какой только тянет расходы — обычно не отслеживается.

По данным исследования PwC Strategy:

Около 50% товаров в портфеле типичной торговой компании приносят менее 5% валовой маржи.

Последствия:

- Продаёшь товар, который кажется выгодным или популярным, но на самом деле он «съедает» рентабельность.

- Сложно масштабироваться: ты не знаешь, что именно стоит продавать.

- Бюджеты уходят на рекламу, которая не приносит желаемого результата.

Не важно, сколько ты продаёшь. Важно — сколько ты зарабатываешь на каждой позиции. Именно маржа по товарам и каналам должна определять твои решения.

3. Кассовые разрывы из-за хаоса во взаиморасчётах

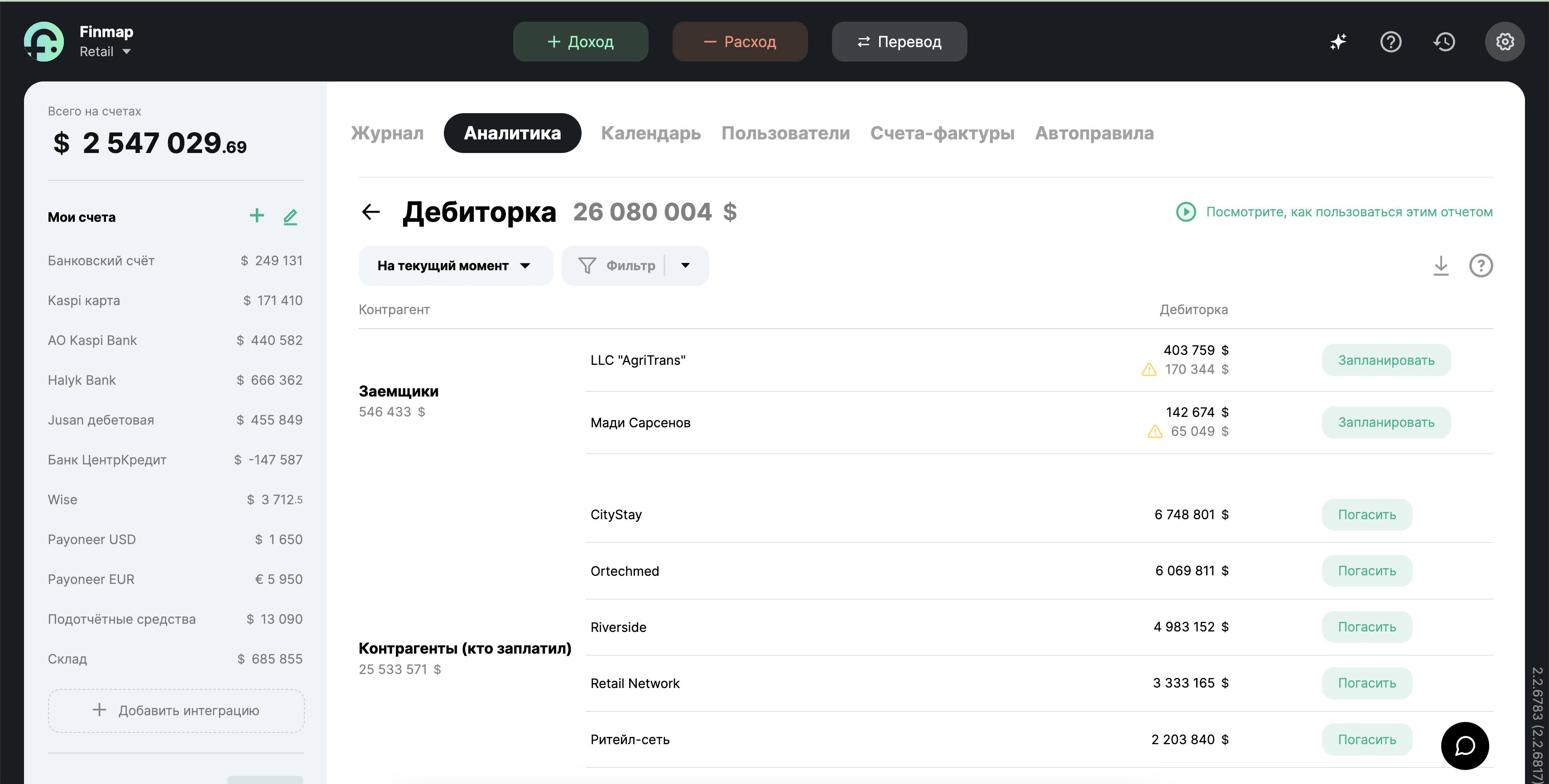

В твоей компании — десятки контрагентов: поставщики, логистические компании, менеджеры, фрилансеры. У каждого свои условия оплаты: предоплата, частичная оплата, авансы, отсрочки 7, 14, 30 дней.

Когда нет системного учёта взаиморасчётов, ты теряешь контроль: не знаешь, кто ещё должен заплатить тебе, а кому ты должен был заплатить ещё вчера.

Последствия:

- Возникают кассовые разрывы: на счёте вроде бы есть деньги, но в любой момент они могут исчезнуть после звонка недовольного поставщика.

- Начисляются штрафы, блокируются отгрузки, теряются клиенты.

- Приходится «тушить пожары» из своего кармана — закрывать оплату личными средствами или в долг.

Финансовые отношения с партнёрами должны быть под контролем. Каждый платёж должен быть запланирован и прозрачен — иначе это не бизнес, а цепь хаотических реакций.

4. Отсутствие финансового планирования

В большинстве e-commerce-бизнесов деньги поступают после выполнения заказа.

Но основные расходы — постоянные и часто требуют предоплаты: нужно заранее закупить товар, запустить рекламу, выплатить авансы, оплатить доставку, оформить возвраты и т. д.

Последствия:

- Если ты не планируешь, когда и сколько средств поступит — рано или поздно окажешься в ситуации нехватки денег.

- Платежи проводятся в долг или с кредитного лимита, что создаёт дополнительные расходы.

- Невозможно спрогнозировать прибыль — до последнего непонятно, закроешь месяц в плюс или в минус.

По данным JPMorgan Chase, более 60% бизнесов не имеют даже базовой модели cash flow на месяц. Как думаешь, долго ли они протянут?

Без финансового планирования ты не управляешь деньгами — ты постоянно борешься с их отсутствием.

5. Деньги, замороженные в товаре

Одна из самых частых финансовых ошибок в ритейле и e-commerce — закупать товар без финансового обоснования. Часто решения принимаются на эмоциях: «хорошая цена», «пойдёт в сезон», «пусть лежит — не испортится».

Но каждая партия товара — это замороженные деньги. И если ты не знаешь, можно ли реально продать этот объём, с какой маржой, и покроет ли прибыль расходы на рекламу, доставку, упаковку — это не инвестиция, а балласт.

Последствия:

- Без расчёта полной себестоимости и маржи легко взять товар, который кажется прибыльным, но после логистики, упаковки и комиссий ты просто отдаёшь его даром.

- Ты не можешь оплатить то, что действительно нужно — потому что деньги заморожены в товаре.

- Ты не можешь увеличить продажи — потому что не знаешь, какие товары действительно приносят деньги.

Каждая закупка должна проходить через аналитику: продадим ли, сколько заработаем и лучше ли это вложение, чем реклама или развитие команды.

.webp)

Это не полный список финансовых проблем, с которыми сталкиваются e-commerce и ритейл. Но именно эти — самые опасные.

Они съедают прибыль, тормозят развитие и создают постоянную нестабильность.

Если их не решить — любое масштабирование будет не ростом, а расширением хаоса.

Почему одной CRM недостаточно

Многие предприниматели ошибочно думают, что если в бизнесе уже есть CRM, то финансы под контролем. Да, CRM — важный инструмент, но она создана для управления заказами, а не деньгами.

CRM помогает продавать — это её основная задача. В частности, система:

- фиксирует лиды и заявки от клиентов;

- показывает этапы продаж и воронку;

- помогает контролировать работу менеджеров;

- позволяет считать конверсии, средний чек и выполнение KPI.

Но она не отвечает на главный финансовый вопрос: приносит ли бизнес прибыль?

CRM не собирает данные о реальных расходах — на рекламу, доставку, упаковку, зарплаты. Она не учитывает, когда поступят деньги с маркетплейса или когда нужно оплатить поставщику.

Она не покажет тебе, сколько денег есть на счёте, что заблокировано, сколько ты должен поставщику и сколько тебе нужно для покрытия всех обязательств.

CRM — это о том, кто купил. А управленческий учёт — о том, сколько ты заработал.

Если ты хочешь управлять финансами, а не просто фиксировать продажи — нужен отдельный инструмент.

Finmap — управление денежными потоками в реальном времени

Finmap — это онлайн-программа для управленческого учёта, которая даёт полную финансовую картину. Finmap собирает всё в одном месте, автоматизирует рутину и показывает, где прибыль, а где убытки.

Это не «бухгалтерия для налоговой», а инструмент для принятия управленческих решений.

Для ритейла и e-commerce это критично: движение денег нестабильно, расходы разрознены, данные — из десятков источников.

Больше никакого хаоса: все деньги — под контролем в одном окне

Finmap позволяет свести все финансовые источники в одну систему: банковские счета, карты, эквайринг, данные с маркетплейсов, наложенный платёж, наличка.

У Finmap есть открытое API, что позволяет подключить CRM и другие системы. Благодаря этому в учёт попадают не только платежи, но и информация о продажах.

.png)

Результат: В любой момент ты видишь, сколько у тебя денег, откуда они пришли и куда идут.