Блог для підприємців, які хочуть контролювати фінанси свого бізнесу. Тут ти знайдеш зрозумілі пояснення про фінансовий облік, реальні кейси, корисні інсайти, актуальні новини та покрокові гайди.

Дякуємо! Вашу заявку прийнято! Ми звʼяжемось із вами найближчим часом

Oops! Something went wrong while submitting the form.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Розповідаємо як подружитися з фінансами, розібратися в нюансах управлінського обліку, перейняти досвід інших, запровадити нові інструменти та розвивати бізнес

Ти можеш будувати якісно, вчасно, навіть прибутково — і все одно втрачати гроші.

Не тому, що щось пішло не так на обʼєкті, а, тому що фінанси залишаються поза контролем.

У будівництві це класика: кількість проєктів зростає, обороти збільшуються — а в кінці місяця на рахунку порожньо, підрядники чекають оплату, а цифри не сходяться. Причина проста: без системного фінансового обліку бізнес не розвивається, а розпадається на хаотичні процеси.

Що саме у фінансах твого будівельного бізнесу не працює — і як це виправити? Розглянемо три головні проблеми, які знищують прибуток, і покажемо, як навести лад.

Проблема №1: Відсутність деталізованого обліку по обʼєктах

У будівельному бізнесі все впирається в обʼєкти (проєкти). Ти вкладаєшся в матеріали, бригади, оренду техніки, і паралельно ведеш кілька проєктів. А коли намагаєшся підбити підсумки — цифри не стикуються. Начебто має бути хороша виручка, а на рахунку — нуль.

Job costing — тобто розподіл витрат за кожним обʼєктом — це базовий інструмент, щоб будувати реальний бюджет, аналізувати ефективність і прогнозувати прибутковість.

Без проєктного обліку бізнес швидко втрачає керованість:

Складно сказати, скільки коштує реалізація окремого проєкту насправді.

Неможливо виявити перевитрати або прорахунки в бюджеті.

25 % будівельних компаній можуть опинитися на межі банкрутства вже після двох або трьох проєктів із неправильно розрахованими витратами — через недооцінку робочої сили або матеріалів.

Як Finmap перетворює проблему на керований процес

У Finmap можна вести фінансовий облік з розподілом за проєктами та підпроєктами — наприклад, окремо фіксувати витрати на фундамент, покрівлю чи внутрішні роботи в межах одного обʼєкта.

Це дає змогу бачити фінансову картину не лише в цілому по бізнесу, а й по кожному проєкту окремо: де виникають перевитрати, який обʼєкт прибутковий, а який потребує перегляду бюджету.

Система дозволяє:

створити структуру з основних проєктів і підпроєктів (наприклад: обʼєкт → підпроєкти: фундамент, внутрішні роботи, монолітні роботи, інженерія тощо);

автоматично та мануально отримувати, вносити та фіксувати транзакції на відповідному рівні;

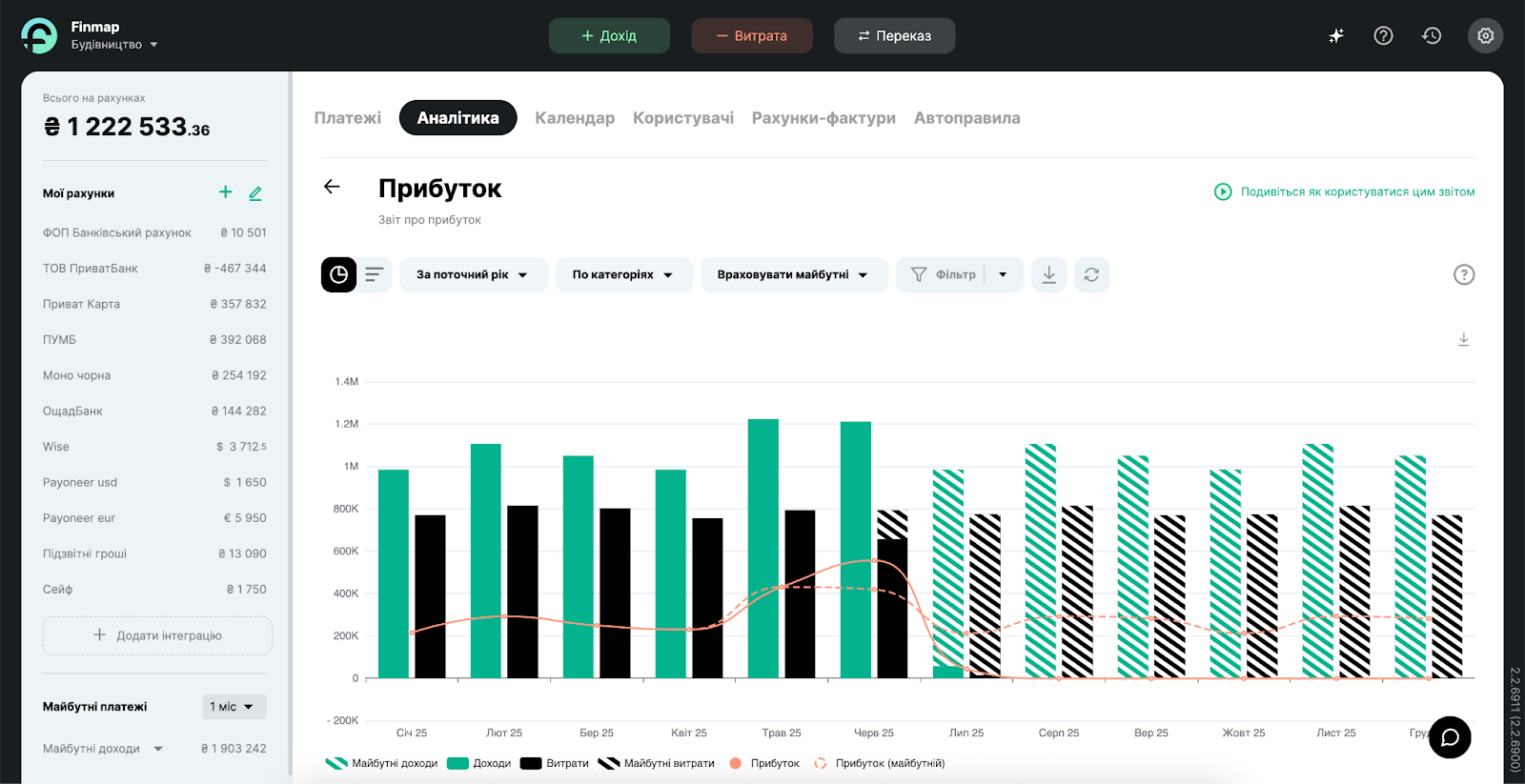

формувати основні фінансові звіти — особливо важливі “P&L” і “Проєкти”, які дають глибоку фінансову аналітику.

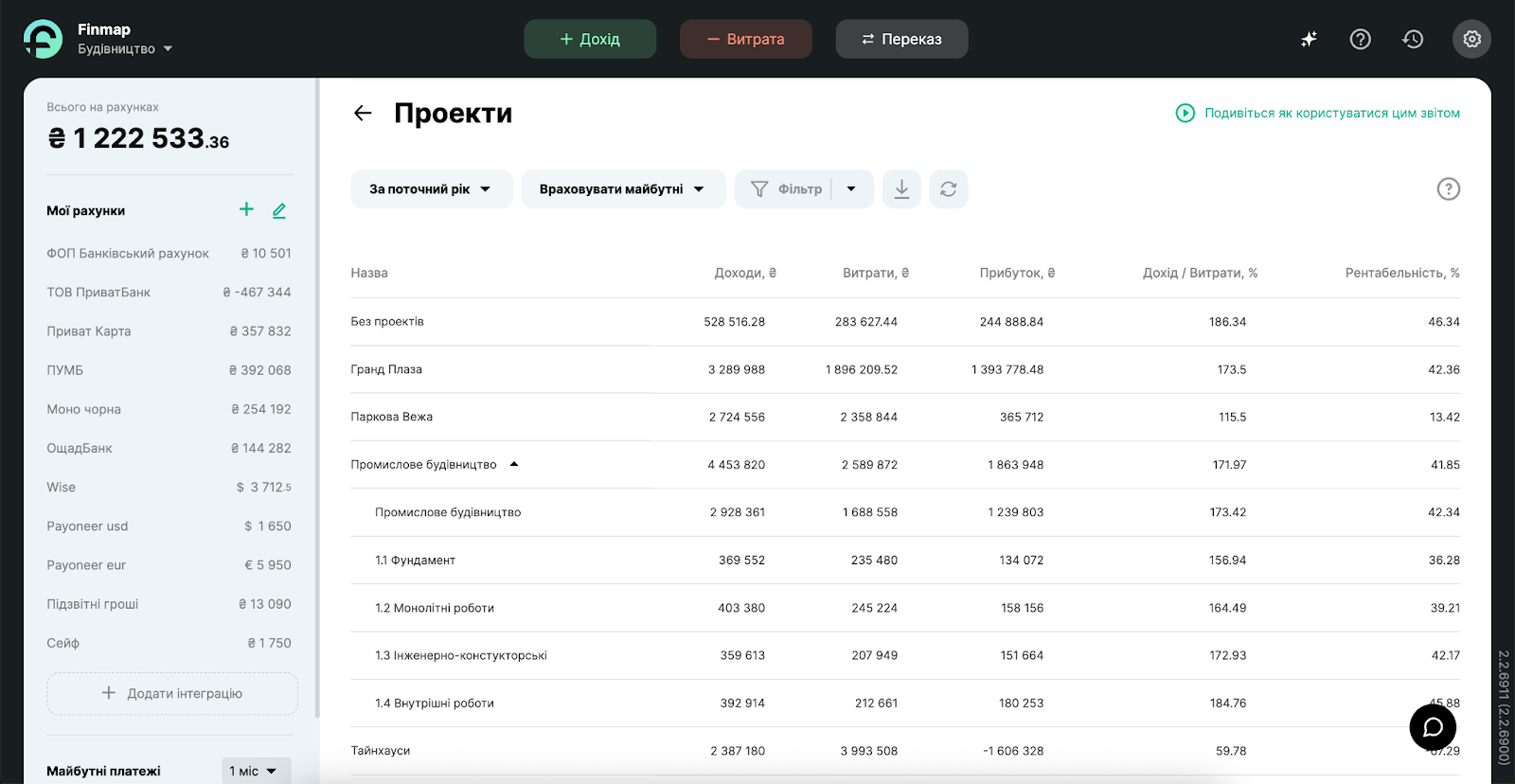

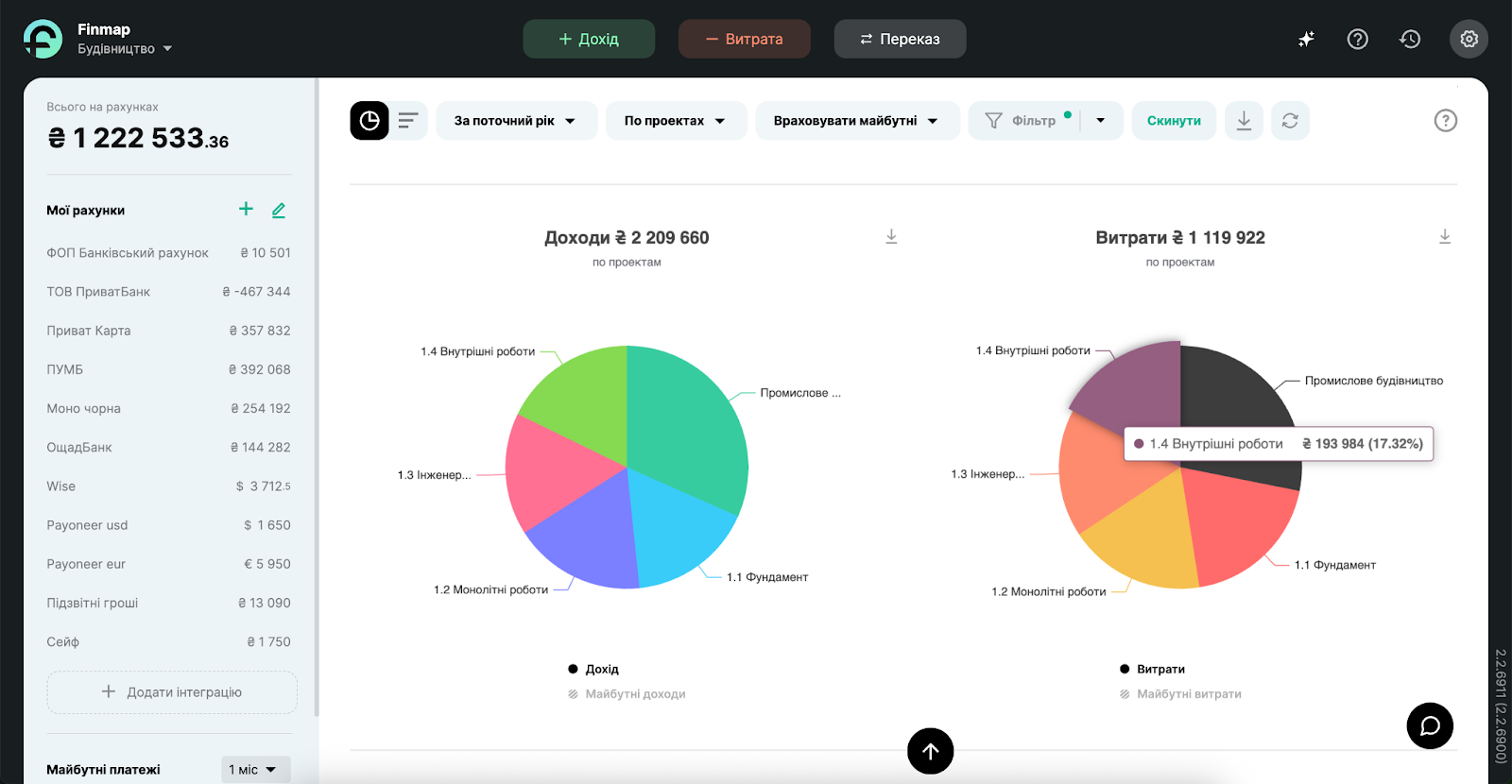

Приклад звітів Прибуток та Проєкти будівельної компанії в Finmap

Приклад звітів Прибуток та Проєкти будівельної компанії в Finmap

Приклад звітів Прибуток та Проєкти будівельної компанії в Finmap

Налаштувавши структуру обліку у Finmap відповідно до реальної моделі бізнесу, можна не просто контролювати витрати, а отримати повноцінну фінансову аналітику.

В системі формуються ключові показники ефективності — як на рівні компанії, так і по кожному обʼєкту окремо.

Нижче — орієнтовні цільові значення основних фінансових метрик для будівельного бізнесу, які можна відстежувати у Finmap:

Показник

Опис

Цільовий діапазон

Рентабельність обʼєкта

Відношення прибутку до витрат по конкретному проєкту

10–20 %

Валовий прибуток

Дохід мінус прямі витрати (матеріали, робота)

20–30 %

Чистий прибуток

Прибуток після усіх витрат і податків

8–12 %

ROI (окупність інвестицій)

Відношення прибутку до вкладених коштів

15–25 %

Прогноз грошового потоку

Очікувані надходження та витрати

Позитивне сальдо

Компанії, які використовують аналітику й проєктний облік, приймають рішення швидше й точніше.

Дослідження WhittMarsh показує, що впровадження системи обліку job costing дозволяють перенаправляти ресурси між обʼєктами на 42 % оперативніше, що покращує адаптивність та гнучкість бізнесу.

У Finmap ти працюєш не наосліп — система дає точні фінансові дані в розрізі кожного проєкту, щоб прибуток був не випадковістю, а результатом управління.

Проблема 2. Касові розриви в будівництві: як уникнути неочікуваної кризи

У будівельному бізнесі касові розриви — не виняток, а, на жаль, норма.

Великі витрати на старті проєкту: аванси постачальникам, передоплати підрядникам, закупівля матеріалів. А надходження — зазвичай пізніше, після виконаних робіт або з затримками.

Без грамотного фінансового обліку це призводить до негативних наслідків:

Касові розриви зʼявляються навіть у прибуткових компаніях.

Неможливопрогнозувати фінансове навантаження на найближчі тижні.

Неочікувані затримки в оплаті постачальникам і зарплатах.

до 82 % будівельних компаній банкрутують через проблеми з управлінням грошовим потоком. І це — одна з найбільш ігнорованих зон ризику.

Рішення Finmap: що змінюється, коли зʼявляється система

У Finmap облік побудований так, щоб не просто показувати залишок на рахунках, а давати відповідь: чи вистачить грошей на зобовʼязання найближчим часом.

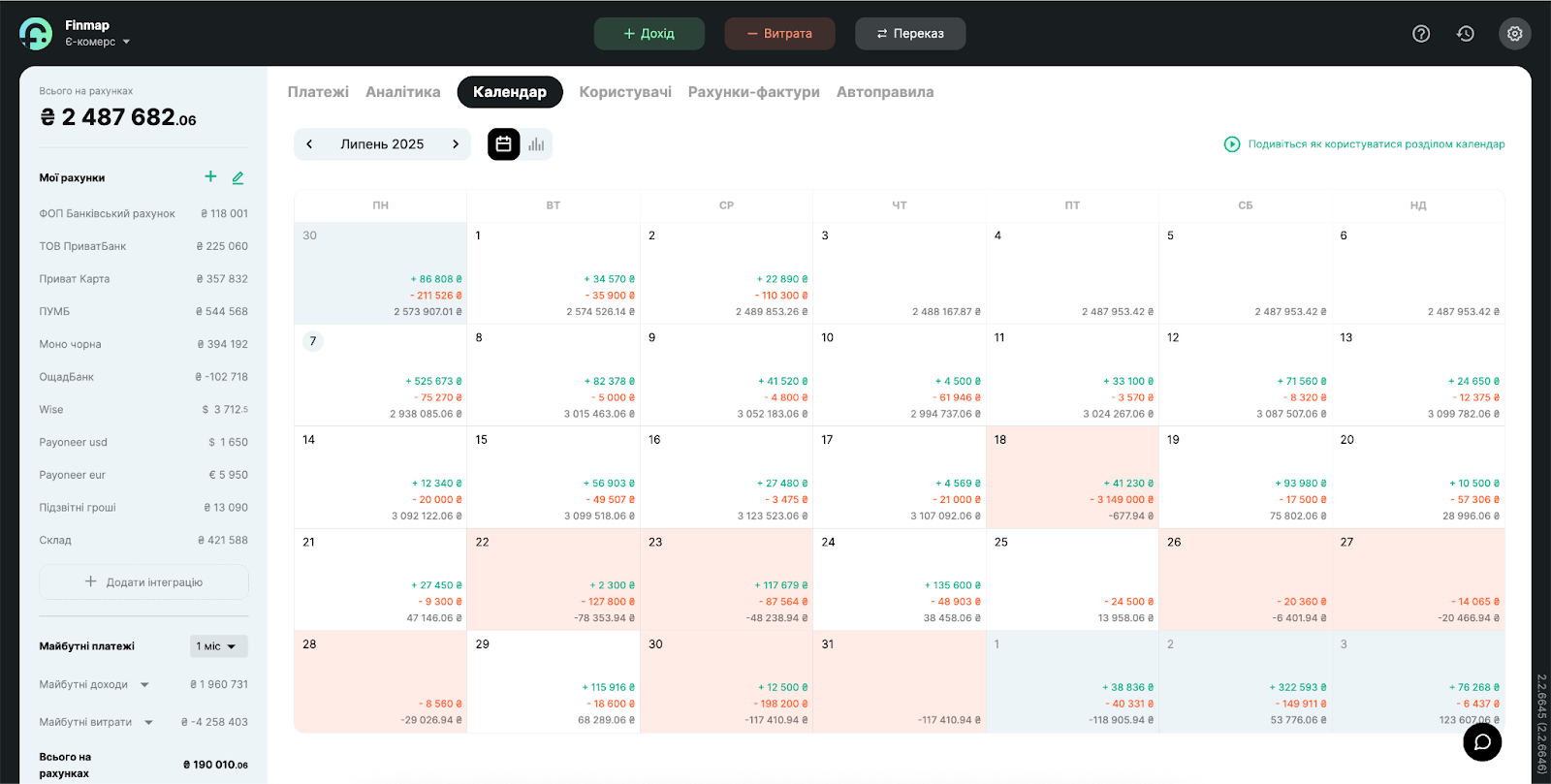

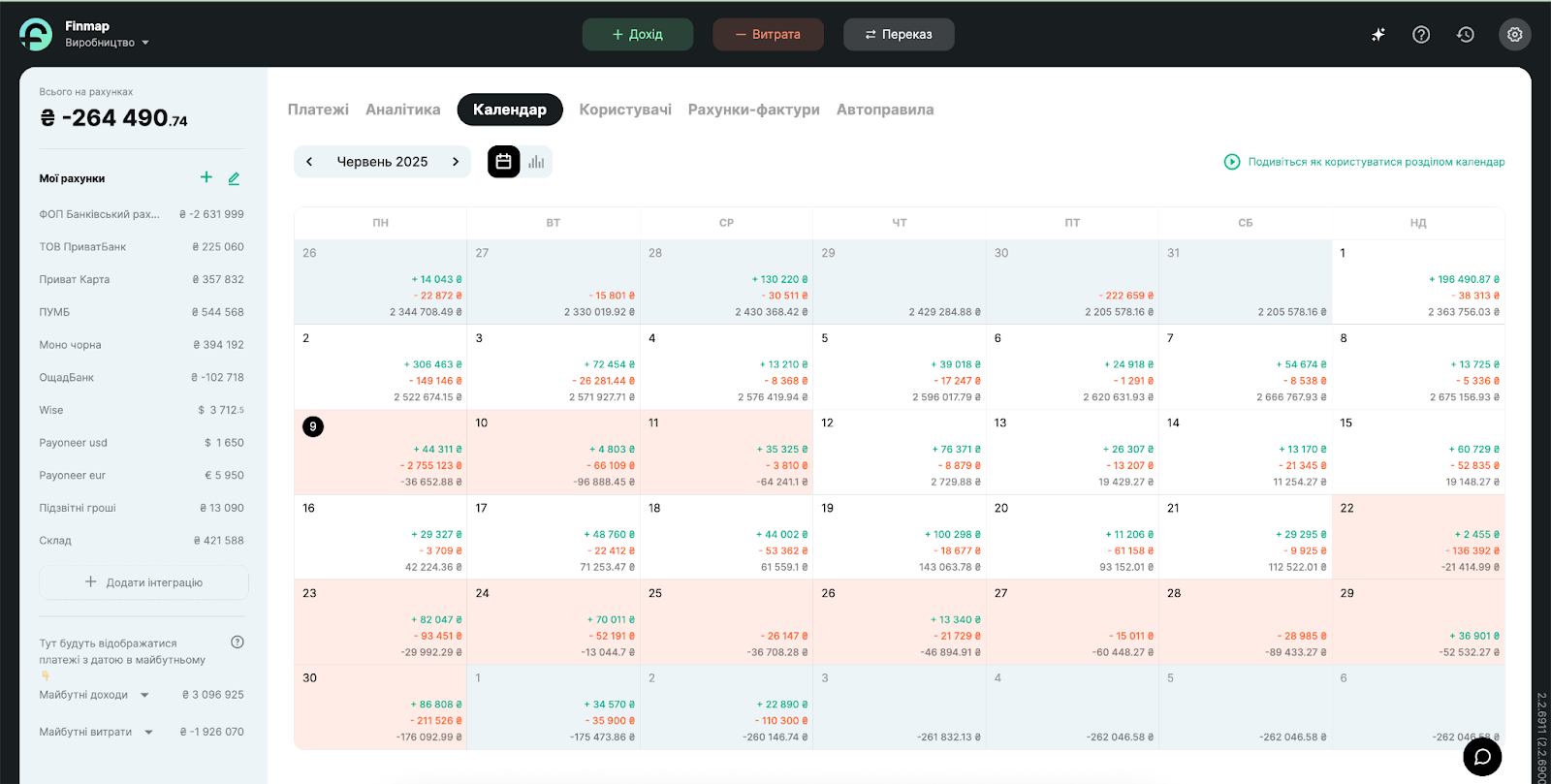

Головним інструментом в цьому служить Платіжний Календар який враховує всі майбутні надходження та витрати по днях — і заздалегідь дає розуміння, коли може виникнути касовий розрив або нестача коштів.

Платіжний Календар у Finmap

Система дозволяє:

враховувати вже заплановані платежі (майбутні витрати) в розрахунку фінансових результатів;

бачити реальний рух грошей у динаміці — по датах, рахунках і проєктах;

формувати прогноз грошового потоку і виявляти періоди з ризиком “просідання”.

Прогноз грошового потоку — це не просто звіт, а система раннього попередження. Бізнес, який бачить фінансову картину наперед, не гасить пожежі — він ухвалює рішення вчасно.

У Finmap цей інструмент працює щодня, щоб гроші не зникали несподівано, а служили розвитку, а не виживанню.

Проблема 3. Коли ніхто не знає — хто кому і скільки винен

У будівництві фінансові зобовʼязання швидко множаться: десятки підрядників, постачальники, аванси, передоплати, розрахунки “по факту” і постійні підзвітні суми.

Без системного обліку ці дані не зʼєднуються в єдину картину — і навіть керівник компанії не може точно відповісти, скільки коштів "в роботі", скільки реально доступно, а скільки — зависло в боргах.

Протермінування оплат розповсюджена проблема, так за даними PYMNTs:

71% субпідрядників у будівництві регулярно стикаються із затримками платежів, що напряму пов’язано з відсутністю єдиного обліку по зобовʼязаннях.

Наслідки невпорядкованої дебітоки-кредиторки, які твій бізнес відчуває щодня:

Втрата контролю над дебіторською і кредиторською заборгованістю.

“Витік” підзвітних коштів — без чіткої звітності й розуміння, де й на що пішли гроші.

Нерівномірне навантаження на касу та гасіння касових розривів за рахунок резерву, кредитного ліміту чи власних коштів.

Поки немає чіткого обліку зобовʼязань, ти не керуєш грошима — ти просто намагаєшся встигати за ними. І що більший бізнес, то більший хаос.

Як працює Finmap у реальних сценаріях бізнесу

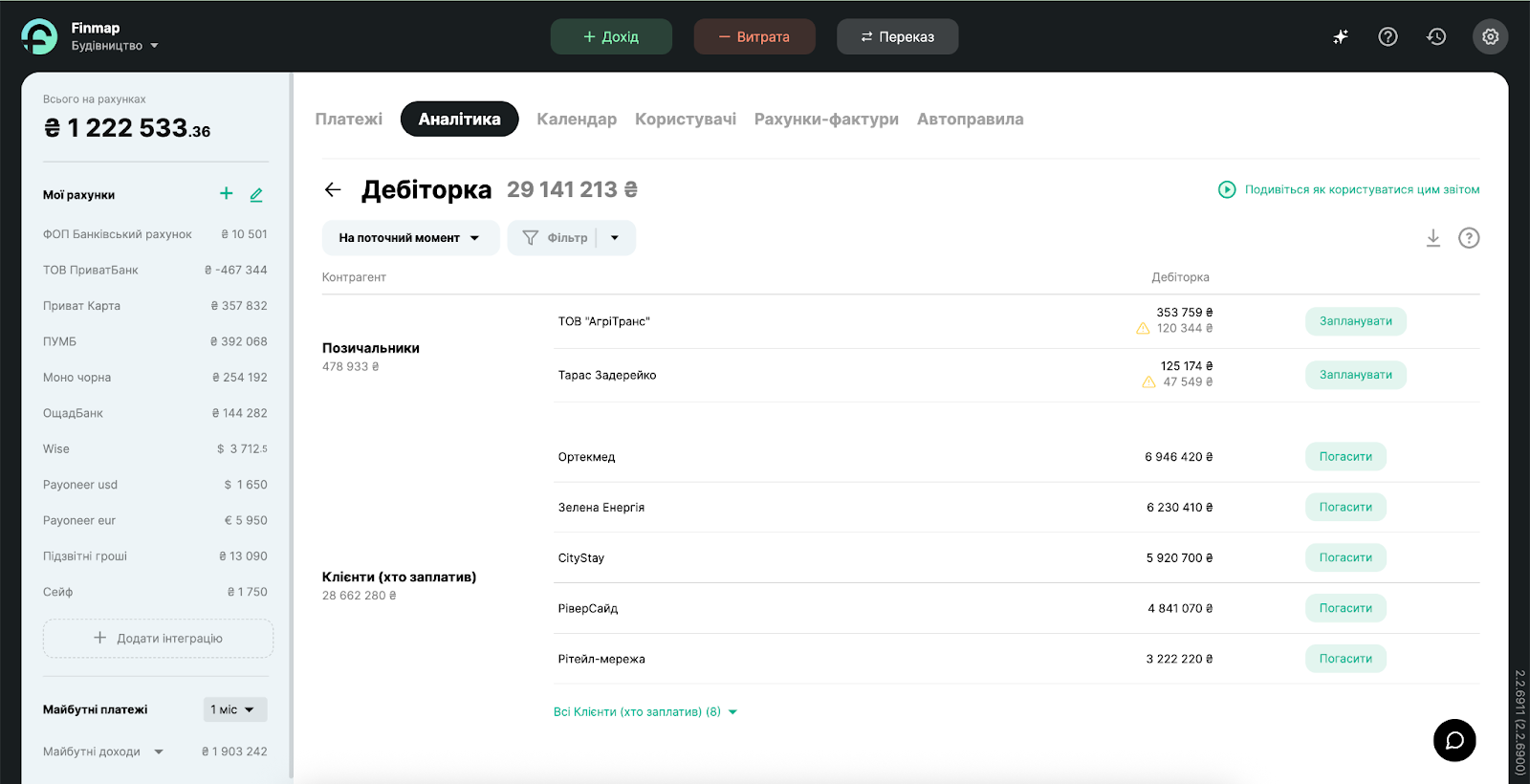

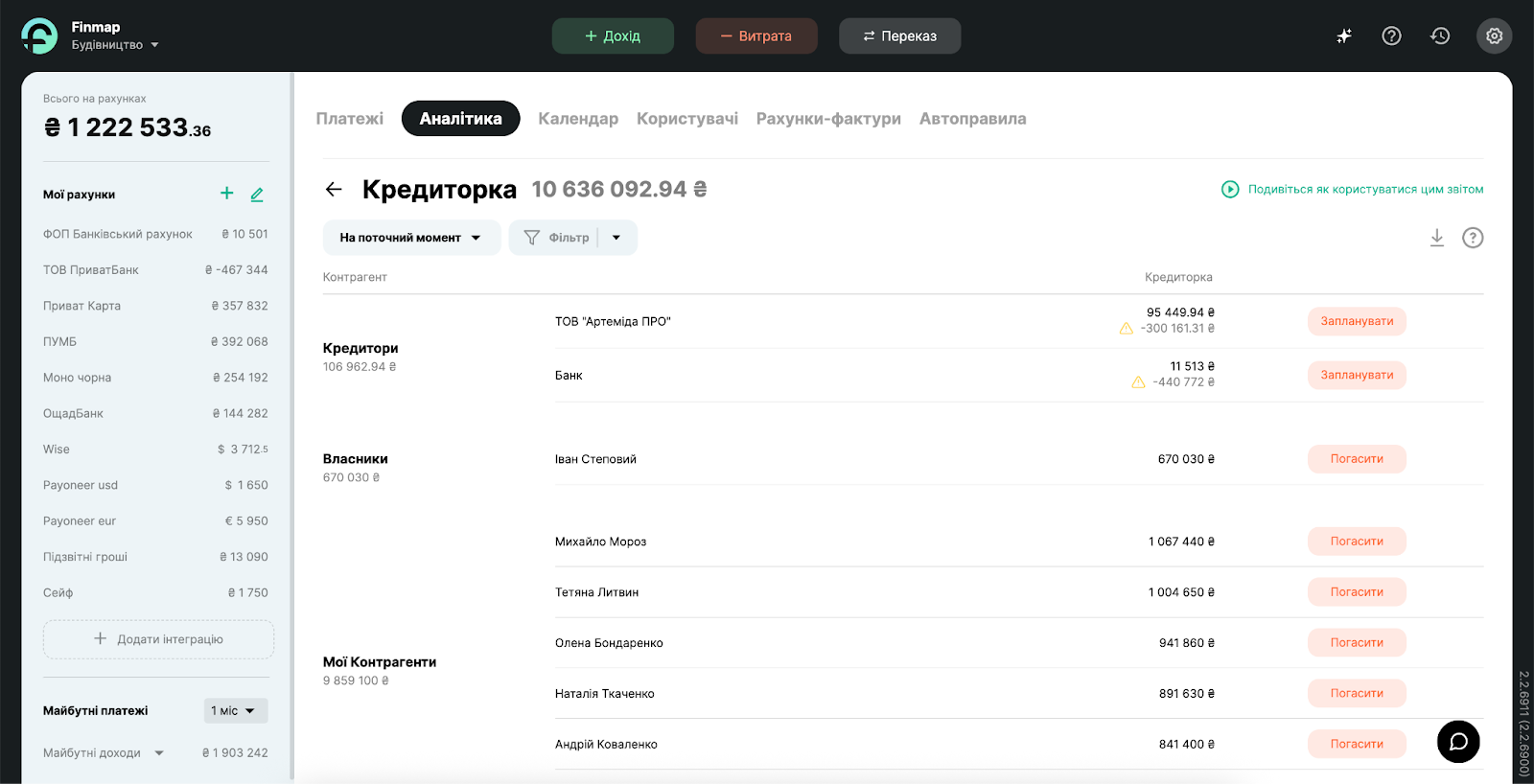

Finmap дозволяє системно вести облік дебіторської та кредиторської заборгованості за допомогою відповідних звітів та додаткових інструментів для планування операцій, їх розпізнавання та зіставлення.

Звіти Дебіторка та Кредиторка в Finmap

Звіти Дебіторка та Кредиторка в Finmap

У Finmap всі зобов’язання — і майбутні, і прострочені — зібрані в одній системі, прив’язані до контрагентів і строків. Платіжний календар одразу враховує ці суми у прогнозі, тож ти бачиш не просто залишок на рахунку, а реальну картину: скільки потрібно сплатити, коли, кому і з яких грошей.

Практичне рішення для обліку підзвітних коштів у будівництві

У будівництві підзвітні витрати — окрема “сіра зона”: бригадири, прораби, закупівельники щодня отримують готівку або перекази “на руки” для дрібних закупівель, логістики чи ремонтів.

Без системного обліку ці витрати часто губляться або фіксуються із запізненням — і ти не розумієш, скільки вже витрачено, що ще “в роботі”, а що просто не повернули:

Чеків нема або вони розкидані по Viber / Telegram / особистим повідомленням.

Частина витрат не фіксується взагалі.

Каса "просідає", а знайти винних складно.

Наприкінці місяця неможливо звести обʼєкти або знайти перевитрати.

У Finmap підзвітні кошти можна вести по кожному співробітнику окремо, з фіксацією сум, призначення, проєкту й статусу закриття.

Нижче наведено покрокову схему як навести порядок у підзвітних коштах:

Крок

Дія

Результат

01

Створи віртуальні рахунки для кожної підзвітної особи чи бригади

Ти бачиш, скільки грошей у працівника “на руках”, а скільки вже витрачено

02

Додай інтеграцію або імпортуй банківську виписку (якщо є окремий рахунок для підзвітного)

Автоматизується внесення операцій — не потрібно вручну забивати витрати

03

Додай підзвітну особу як користувача в систему з доступом лише до його рахунку

Делегуєш внесення витрат — і всі дані зберігаються в системі, а не в чатах, нотатках чи Viber

04

Навчи співробітника вносити готівкові операції через мобільний застосунок або Telegram-бот

Прораби й бригадири можуть фіксувати витрати прямо з магазину чи обʼєкта — нічого не губиться

05

Впровадь правило: прикріплювати чеки до операцій в Finmap

Ти отримуєш повну базу витрат із підтвердженням — жоден платіж не губиться, система стає повноцінною

Якщо ти вважаєш, що проблема підзвітних коштів тебе не стосується і можна повністю покладатись на добросовісність підлеглих — просто поглянь на статистику:

67 % працівників хоча б раз порушували фінансові правила компанії щодо обліку витрат та крадіжок. - Дані Business.com

Дослідження ACFE стверджують, що в середньому бізнес втрачає до 5 % доходу щомісяця через внутрішні помилки, зловживання або банальну відсутність контролю за підзвітними коштами.

Тож якщо твій дохід за місяць складає 1 000 000 грн, то ти безпідставно втрачаєш 50 000 грн щомісяця. А скільки ти втрати за рік, 5, чи 10 років?

Підзвітні кошти — це не дрібниця. Це непомітна прогалина в бюджеті, яка з кожним місяцем росте, якщо її не закрити системно.

Кейс клієнта Finmap: як архітектор став фінансовим управлінцем

Bogdanova Bureau — архітектурна студія, яка працює з повним циклом реалізації інтер'єрів та обʼєктів, з офісами в Києві та Швейцарії.

Кожен проєкт — це індивідуальний підхід, великі бюджети (від 1 до 5 млн грн) і відповідальність не лише за дизайн, а й за терміни, команди, етапи, бюджети.

Реалізований проєкт “IN A WHISPER“ від Bogdanova Bureau

На старті бізнесу фінансами ніхто не керував системно. Гроші були розкидані по різних рахунках, картках, касах. Деякі транзакції залишались не врахованими, частину витрат фіксували в Excel, частину в голові.

Прості питання не мали відповідей:

Скільки ми заробили?

Чи вистачить на виплату зарплат?

Який проєкт прибутковий?

Реалізували проєкт — всі отримали. А собі нічого не залишилось. Просто нема грошей. І не розумієш, де саме їх втратили. - Ольга Богданова, засновниця Bogdanova Bureau

Ситуація загострилась, коли низка проєктів пішла в мінус — на 50, 80, й навіть 180 тисяч гривень. Резерви вичерпались й зʼявився касовий розрив. Довелось брати позики, та компанія все одно опинилась на межі існування. Саме цей досвід став точкою неповернення.

Ольга зрозуміла: без системного обліку бізнес не просто втрачає прибуток — він втрачає керованість.

Відсутність розрахунку рентабельності: проєкти виглядали прибутковими, але генерували приховані збитки.

Кожен проєкт має свою фінансову модель із фіксацією витрат, прибутку, операційної маржі й розподілом фондів

Гроші розпорошені по рахунках, касах і валютах — неможливо швидко визначити залишки та доступні кошти

Усі рахунки зведені в один фінансовий інтерфейс: повна прозорість щодо грошових залишків і ліквідності

Рішення ухвалювались на відчуттях — без аналітики, регулярної звітності чи планування

Впроваджено щотижневі фінансові звіти, платіжний календар і регулярний аналіз cash flow

Адміністративні витрати, бонуси, PR-активності фінансувались хаотично або з прибутку “по факту”

Впроваджено систему фондів: резервний, розвитку, PR — з фіксованим % від прибутку проєкту

Стратегічні плани будувались без урахування реального стану справ

Управлінські рішення базуються на цифрах: Finmap надає динаміку, ризики, прогнози та фінансові сигнали

Тепер Bogdanova Bureau працює з меншим числом проєктів, але з більшими бюджетами. Облік став основою для прогнозування, прийняття рішень і зміни моделі бізнесу.

Моя команда — це завод, який виробляє проєкти. І я маю чітко розуміти, скільки коштує цей завод, щоби знати, що ми дійсно заробляємо, а не просто працюємо в нуль. - Ольга Богданова, засновниця Bogdanova Bureau

В Ольги зʼявилось чітке розуміння де прибуток, де резерв, де зона росту. Бізнес перейшов з ручного управління в системне.

Фінанси — це не про цифри в таблиці. Це про вибір, спокій і можливість діяти стратегічно.

Будуй бізнес на цифрах, а не на припущеннях

У будівництві кожна цифра має значення — особливо ті, які не видно одразу. Відсутність фінансової системи коштує дорого: у часі, нервах і грошах.

Finmap допомагає структурувати хаос:

бачити рентабельність проєктів,

попереджати касові розриви,

тримати під контролем підзвітні витрати й борги,

делегувати ведення обліку.

Не чекай, поки гроші черговий раз закінчаться — тестуй Finmap прямо зараз і візьми фінанси під контроль.

З Finmap ти будуєш не лише обʼєкти, а й прибутковий бізнес!

1. Навіщо будівельному бізнесу окремий облік по кожному проєкту? У будівництві прибутковість визначається не загальними цифрами, а ефективністю кожного обʼєкта. Без job costing (проєктного обліку) ти не бачиш реальної картини: які витрати зменшують прибуток, де виникають перевитрати, який обʼєкт працює в мінус.

2. Чому навіть прибуткові компанії стикаються з касовими розривами? Бо прибуток — це не завжди гроші на рахунках. У будівництві платежі часто надходять із затримками, а витрати — попереду. Без платіжного календаря компанія легко опиняється в ситуації: запланованих оплат багато, а на рахунку — нічого.

3. Як уникнути хаосу в розрахунках з підрядниками та постачальниками? Систематизуйте дані за контрагентами, строками й сумами. Впровадьте та ведіть звіти Дебіторка та Кредиторка, що дають повну картину: хто кому і скільки винен. Це дозволяє не пропускати платежі, уникати штрафів і не втрачати довіру команди та партнерів.

4. Що робити з підзвітними коштами, які постійно “випадають” з обліку? У Finmap можна створити окремі рахунки для кожного бригадира чи закупівельника, дати їм обмежений доступ через мобільний застосунок або Telegram-бот і зобовʼязати прикріплювати чеки. В результаті: всі витрати фіксуються, нічого не губиться, а каса перестає “просідати”.

5. Які результати дає системний фіноблік на практиці? Приклад — кейс архітектурної студії Bogdanova Bureau. Після впровадження Finmap бізнес вийшов із касових розривів, оптимізував витрати, переглянув підхід до проєктів — і виріс на +173 % у виручці. Фінансовий облік став не тягарем, а стратегічним інструментом розвитку.

Творчий продукт, лояльні клієнти, команда, яка працює на повну — цього достатньо для натхнення. Але не для масштабування.

Без системного фінобліку неможливо приймати зважені рішення: куди вкладати, що розвивати, від чого відмовитись.

Компанія KLEI друкувала наліпки для відомих замовників, продавала за кордон, отримувала подяки від клієнтів і встигала все, крім одного: зрозуміти, де насправді заробляють, а де втрачають гроші.

Поки рахунок порожнів, а замовлення зростали, постало питання: ми дійсно заробляємо — чи просто дуже зайняті?

Компанія KLEI: побудована на сенсі, налаштована на зростання

KLEI — український бренд міцних стікерів, заснований у 2017 році. Замість масового виробництва вони зосереджені на якості та цінності свого продукту. Компанія починала свій шлях компактною командою з 10 людей в стилі сімейного бізнесу.

Фрагмент з соц. мереж компанії KLEI

Завдяки творчому та водночас розважливому підходу власника Микити Аніканова, бізнес почав набирати оберти і вже зовсім скоро клієнтами стали Reface, Wix, Banda agency, Wikimedia та інші.

Коли фінанси не дають рухатись далі

На перший погляд, у KLEI все йшло добре: стабільні замовлення, клієнти з-за кордону, висока якість. Їх продукт замовляли з Канади, були готові чекати кілька тижнів на доставку — і це без додаткового маркетингу.

Але в 2021 році ріст ніби уперся в невидиму стелю. Микита розумів, що головна проблема — фінанси. Не було розуміння, скільки реально заробляє бізнес. В окремі періоди зʼявлявся прибуток, в інші — мінус на рахунку, і пояснити чому це відбувається - було складно.

Причини:

Касові розриви через змішані форми оплати.

Непрозора собівартість через різноманіття замовлень.

Відсутність єдиної системи, яка б показувала, де бізнес втрачає гроші.

На той момент KLEI виготовляли дуже різні за кількістю та форматами замовлення: від 1 стікеру до 10 000, контурні, набірні, корпоративні.

А от аналітики, яка показала б, що прибуткове, а що тягне вниз — не було. Щоб розібратися у всьому і вперше навести порядок у фінансах, Микита вирішив підключити Finmap.

Я прагну побудувати компанію, яка буде надійною і не загине за першої кризи. Це займає час. А фінанси моя слабка частина, мені було дуже складно в цьому. - Микита Аніканов, засновник компанії KLEI

Команда KLEI

Від табличок до системи: що змінилось після запуску Finmap

Влітку 2021 року Микита ознайомлювався з Finmap. А з початком осені й нового бізнес-сезону компанія повністю впровадили програму: облік централізували, Ексель-таблички закрили.

Основні інструменти та рішення, які відразу дали відчутний ефект:

Зведення всіх даних в одну систему.

До Finmap фінансовий облік був фрагментований: окремі рахунки, таблиці, щось у голові. Через це постійно виникав стрес: чи все зійдеться, чи вистачить грошей, чи все врахували.

Раніше два дні ти спокійний, а потім два тижні стресуєш. Зараз — навпаки: завжди спокійний. - Микита Аніканов, засновник компанії KLEI

Ведення дебіторської заборгованості

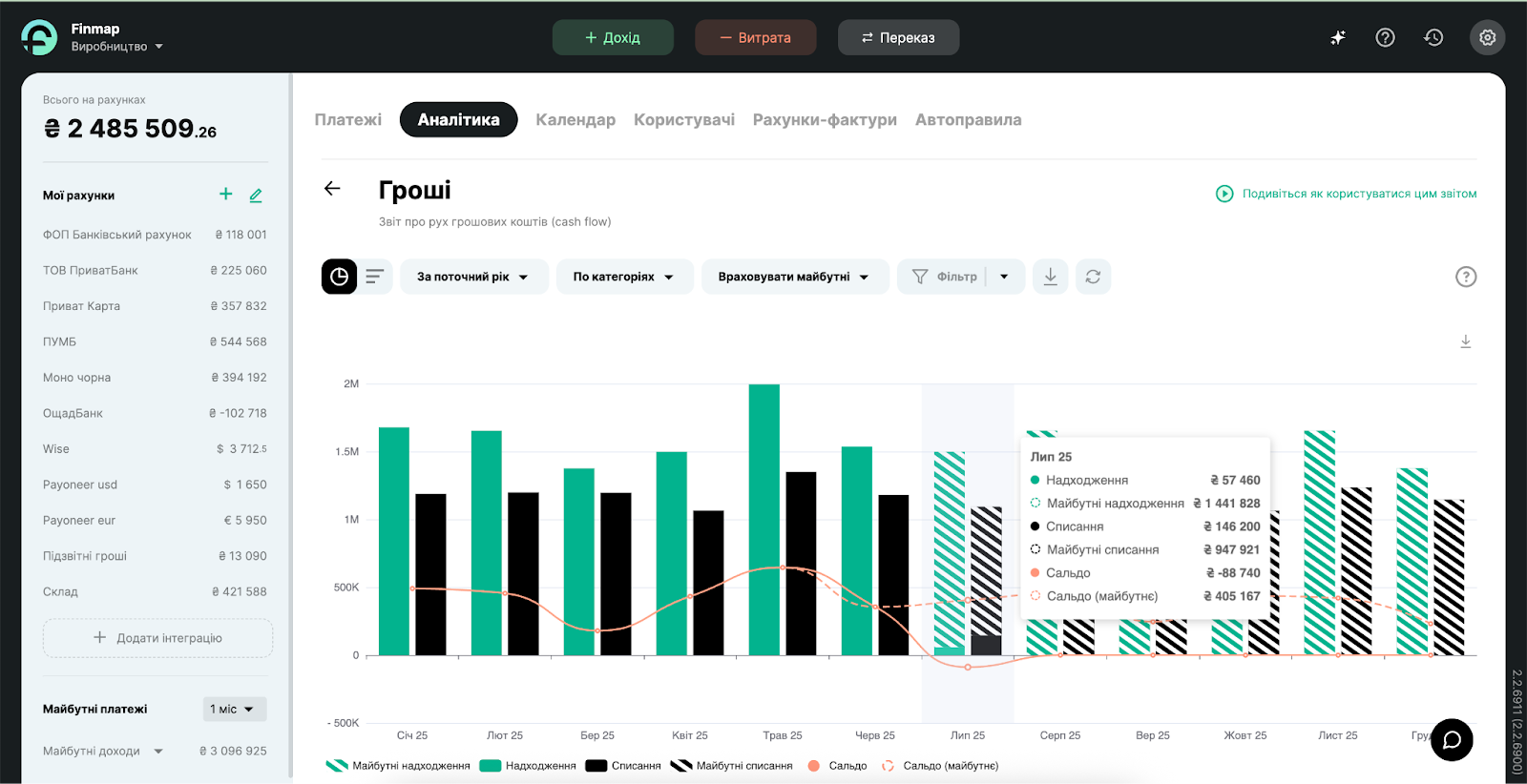

Раніше KLEI часто працювали без передоплати — щоб пришвидшити процес і не втрачати замовлення. Невчасна оплата з боку клієнтів здавалася винятком, але саме вона ставала причиною касових розривів.

Приклад спрогнозованих касових розривів в програмі Finmap

Гроші вже мали поступити на рахунок, але оплата затримувалась — і це ламало операційний ритм. Завдяки звіту Кредиторка та Платіжному Календарю, компанія змогла виявити це слабке місце та прийняти відповідне рішення.

Впровадивши фінансовий облік, я побачив у Finmap, що у нас реально є дебіторка. І ми просто вирішили: окей, далі працюємо тільки по передоплаті. - Микита Аніканов, засновник компанії KLEI

Повний контроль за залишками й рухом коштів

Finmap дав можливість бачити фінансовий стан у реальному часі: скільки грошей на рахунку, які платежі очікуються, що буде завтра. Це зняло постійне тло тривожності, коли фінансовий стан треба було “відчувати”. Тепер — цифри, графіки, дати.

Зайшов у Finmap, побачив залишок, майбутні витрати, залишився в плюсах — і йдеш далі. Раніше треба було відкривати три рахунки, таблиці, нотатки і все одно не бути впевненим. - Микита Аніканов, засновник компанії KLEI

Приклад звіту Гроші в Finmap

Категоризація замовлень

Для глибшого аналізу у Finmap створили структуру категорій: окремі наклейки та стікерпаки. Це дозволило бачити прибутковість кожного продукту — не загально по бізнесу, а по напрямках. Завдяки цьому стало зрозуміло, що саме варто масштабувати, а що — переглянути.

Ми раніше просто дивились загалом: от гроші прийшли — значить ок. А коли почали розділяти на типи замовлень, побачили, що не все однаково вигідне. - Микита Аніканов, засновник компанії KLEI

Розвиток фінансової грамотності

Фінанси були слабкою стороною Микити — за його словами, ця тема завжди викликала напругу. Тому паралельно з впровадженням Finmap він проходив курс «Гроші бізнесу». Це дозволило не лише делегувати облік, а й самому глибше зрозуміти, як працює фінансова система бізнесу.

Раніше постійно думав: чи все зійдеться, чи вистачить. Зараз я розумію, звідки беруться ці питання — і знаю, як на них відповісти. - Микита Аніканов, засновник компанії KLEI

Комбінація автоматизації у Finmap та особистого занурення в цифри дала головне — впевненість у рішеннях. Микита більше не покладається на інтуїцію, а орієнтується на звіти й реальні дані.

Це змінило не лише фінанси, а й підхід до управління бізнесом загалом.

Фінансова система як невідʼємна умова масштабування

Після налаштування Finmap і делегування обліку, сервіс став для команди стабільною точкою опори. Усі ключові фінансові дані — зведені в одному місці, структуровані за категоріями та доступні в будь-який момент.

Це дозволило вивільнити час на те, що справді важливо для власника: розвиток, стратегічне планування, експансія.

Тож у 2025 році KLEI перейшли на новий рівень активного масштабування:

залучили інвестиції;

почали будівництво власного виробництва;

розширили кількість рахунків;

запустили нову фінструктуру відповідно змінам.

Цей ріст був би неможливий без впорядкованої фінансової системи, яка вже працювала — і яку не довелося створювати з нуля.

Коли знаєш цифри — розумієш, куди рухаєшся

Наступний етап — завершення побудови власного виробництва, стабілізація процесів і підготовка до виходу на нові ринки. Finmap залишається центральним інструментом: він дає структурованість, контроль і основу для будь-якого наступного кроку.

У підсумку Микита формулює просту, але практичну рекомендацію:

Виділяйте час на фінанси щотижня. Навіть пів години на аналіз цифр дадуть більше користі, ніж здогадки або інтуїція. Власник має розуміти, яка цифра за що відповідає — і приймати рішення на основі фактів.

Що варто взяти з кейсу KLEI для свого бізнесу

Історія KLEI може бути схожа на твою: продукт є, клієнти теж, але всередині — немає чіткого розуміння витрат, касові розриви й постійне відчуття, що щось не сходиться.

Але вони вчасно зупинились, подивились у фінанси — й побачили реальну картину. Це дало опору для масштабування, інвестицій і впевненості.

Чому Микита тягнув із впровадженням Finmap усе літо, як не наважувався відповісти на дзвінки менеджера, і що змінилось після тієї самої розмови восени?

Дивись інтерв’ю 2021 року — чесно про страхи, дебіторку, фінзвички і перші результати.

Якщо ти зараз читаєш цю статтю — ймовірно, ти на шляху до фінансової прозорості.

Кілька висновків, які зробили KLEI, щоб тобі не довелось повторювати їх шлях наосліп:

Немає системи — немає управління.

Прибуток «на відчуття» — це не прибуток, а крок до касового розриву.

Порядок у фінансах — це не про Excel, а про автоматизацію, звичку і правильний інструмент.

Роби як KLEI: не чекай кризи, щоб навести лад.

Спробуй Finmap і подивись, як змінюється бізнес, коли зʼявляється фінансова ясність!

Поширені питання

1. Чому компанія зі стабільними замовленнями зіткнулася із фінансовими труднощами? Бо замовлення ≠ прибуток. У KLEI не було системи, яка б показувала, що насправді приносить гроші, а що лише створює обіг. Через це виникали касові розриви, а собівартість залишалась неочевидною.

2. Яка дія одразу дає результат у фінансах, незалежно від сфери бізнесу? Зібрати всі рахунки, доходи й витрати в одну систему — і бачити їх щодня в одному місці. Це зменшує хаос, дає ясність і прибирає ризик “щось забули”. У KLEI це стало точкою, з якої почався реальний контроль і спокій. Це працює для будь-якого бізнесу, незалежно від ніші.

3. Чи підходить Finmap для малого бізнесу або творчого проєкту? Так. KLEI — приклад малого бізнесу з творчим продуктом. Саме такі компанії часто керуються інтуїцією, а не цифрами. Finmap дозволяє не втрачати креативність, але при цьому бачити реальні гроші.

4. А якщо я не розуміюсь на фінансах? Микита з KLEI теж не був фінансистом і прямо про це говорить. Він делегував облік, а сам пройшов базовий курс і розібрався у звітах. У Finmap все адаптовано для власника, який хоче розуміти суть, а не плутатись в рутині.

5. Які результати отримала компанія після наведення фінансового ладу? Компанія залучила інвестиції, запустила власне виробництво, створила нову фінструктуру та вийшла на новий рівень операційного управління. І все це на основі цифр, а не здогадок.

Коли на рахунку — нуль, у кишені — дві гривні, а на тобі — борг у $120 000. І це при тому, що в бізнесу були продажі, команда, клієнти.

Я стояла на кухні з двома гривнями в кишені і думала: все, виходу немає. Минуло три роки — і я віддала кожну копійку боргу. Якби я контролювала цифри раніше, цього б не сталося.— Катерина Вишневецька, підприємиця, гостя подкасту «Знати б це раніше»

Катерина Вишневецька — партнер Genius Space Телепорт, співвласниця міжнародного навчального проєкту Proryv, підприємиця, яка вчасно не побачила касовий розрив. У результаті: мінус 5 млн. гривень, кредитори, паніка і повне перезавантаження бізнесу. Вона відновлювала все з нуля: повільно і болісно.

Сьогодні Катерина ділиться правилами, які працюють не лише для проєктного бізнесу, а для будь-якого підприємця, який не хоче втратити все.

Це не лекція з фінансів. Це — реальні кейси, помилки, цифри і конкретні дії, які допоможуть тобі:

не потрапити в боргову яму,

тримати під контролем гроші, навіть якщо ти не фінансист,

навести порядок у бюджеті без складних Excel-таблиць,

і нарешті перестати жити від запуску до запуску.

Читайте далі — буде чесно, місцями боляче, але дуже корисно.

Урок 1. Ти — не банкомат для бізнесу, а бізнес — не твоя кишеня

Проблема: змішані гроші = бомба уповільненої дії.

Ти рахуєш прибуток «на око» й радієш кожній новій оплаті, але вже наступного дня витрачаєш ті самі гроші на власні потреби. Через місяць бухгалтер показує, що на оплату реклами й зарплат бракує 200 000 ₴, і ти не розумієш, як так сталося.

Ми платили грошима поточного місяця рахунки трьохмісячної давнини, бо тримали все в одному кошику — і особисте, і бізнесове. Це була бомба уповільненої дії.— Катерина Вишневецька

Чому це небезпечно для бізнесу

Картина спотворена. Ти бачиш на рахунку 300 000 ₴ й вважаєш це чистим прибутком, хоча 250 000 ₴ — передплати клієнтів, які ще треба відпрацювати.

Оборотні кошти зникають. Коли власник виймає гроші «на життя», бізнес залишається без кешу, щоб закупити товар, оплатити послуги чи рекламу.

Один збій — і касовий розрив. Затрималося два платежі — і ти вже не можеш закрити рахунки за минулий місяць, бо резерву немає.

Рішення: фінансовий «кордон» між тобою і компанією

Крок

Дія

Навіщо

1. Окремий рахунок / карта для компанії

Вибери банк з вигідними тарифами, відкрий рахунок, заведи корпоративну карту

Будь‑які бізнес‑кошти автоматично відділені від особистих

2. «Зарплата власника»

Розрахуй адекватну суму (фікс чи % від прибутку) і виводь її раз на місяць

Перестаєш «під’їдати» оборотку; формуєш особистий бюджет

3. Категорія «Винагорода власника» у Finmap

Підключи банк → Finmap → позначай перекази окремою категорією

Щоб у звітах завжди було видно: це — не витрата бізнесу, а твої дивіденди

4. Ліміт на готівку

Узгодь ліміт готівкових витрат (наприклад, 5 000 ₴/міс) і дотримуйся його

Дрібні «касові дірки» не з’їдять маржу

Результат уже за місяць

Чітко бачиш чистий прибуток компанії.

Плануєш витрати й інвестиції без страху «а чи вистачить нам на зарплати?».

Власні гроші більше не залежать від того, скільки клієнтів заплатило сьогодні.

Фінансовий звіт стає прозорим — інвестори й партнери довіряють цифрам, а не обіцянкам.

Головне: якщо змішаєш особисті й бізнес‑гроші, касовий розрив — лише питання часу.

Постав кордон зараз — і твій бізнес дихатиме на повні груди, а ти — без паніки.

Урок 2. Як ти щодня зливаєш 30% грошей, навіть не помічаючи

Проблема: тисячі дрібних транзакцій, що непомітно крадуть твої гроші.

Ти зосереджуєшся на великих рахунках — оренда, закупівлі, зарплати, — а невеликі витрати, по 100–200 грн, тихо «крадуть» твій прибуток. Кава, таксі, підписки, канцелярія — всі ці дрібниці збираються у великий мінус. А в кінці місяця ти дивишся на цифри і не розумієш:

Тисяча дрібних транзакцій, кожна по 100–200 грн, а наприкінці — діра у 30% під назвою “інше”. Саме так гроші зникають непомітно. — Катерина Вишневецька

Чому це небезпечно для бізнесу

Дрібні витрати розпорошують увагу і бюджет. Ти не бачиш цих грошей, вони не викликають тривоги, але поступово «з’їдають» маржу і роблять бізнес менш прибутковим.

Нема чіткого контролю. Без регулярного аналізу навіть невеликі підписки або спонтанні витрати можуть накопичуватися, створюючи «чорну діру» у бюджеті.

Погіршується планування. Коли стаття «інше» росте, прогнозувати витрати і прибуток стає неможливо.

Рішення: практика “10 хвилин щотижня” для контролю дрібних витрат

Крок

Дія

Навіщо

1. Синхронізуй банк із Finmap

Підключи банківський рахунок до фінансової системи

Щоб усі транзакції автоматично збиралися в одному місці

2. Аналізуй “Невизначені операції” щоп’ятниці

Приділяй 10 хвилин для призначення категорій витратам

Щоб кожна дрібна витрата мала своє місце у звітах і планах

3. Контролюй статтю «Інше»

Якщо витрати в цій категорії понад 5% — деталізуй або скорочуй

Щоб вчасно виявити і позбутися непотрібних або зайвих витрат

Результат уже за місяць

Ти починаєш розуміти, куди реально йдуть гроші, і де можна скоротити витрати.

Прибуток зростає, бо ти більше не губиш гроші на непотрібні «касові дірки».

Планування бюджету стає точнішим і прогнозованішим.

Власник бізнесу отримує впевненість і спокій, адже всі витрати під контролем.

Пам’ятай: великі гроші складаються з маленьких, і якщо не контролювати дрібниці — вони стануть твоїм найбільшим фінансовим ворогом.

Урок 3. Бюджет із запасом +20% — твоя фінансова подушка, яка рятує бізнес від краху

Чому +20% — це не розкіш, а справжня страховка для бізнесу?

Будь‑яку цифру витрат множу на 1,2. Якщо залишиться — йде в резерв, якщо ні — я була готова. — Катерина Вишневецька

Ніхто не питає тебе, коли підуть вгору курси валют або вибухне інфляція.

Маркетингова кампанія може несподівано потребувати додаткових грошей, щоб бути ефективною.

Клієнт може повернути гроші навіть після оплати — і це треба враховувати заздалегідь.

Без запасу навіть невелика несподіванка може стати касовим розривом, який боляче вдарить по твоєму бізнесу.

Як зробити бюджет із запасом у 4 кроки

Крок

Дія

Результат

1

Перерахувати всі витрати проєкту на 2–3 місяці

Формуєш фонд на непередбачувані витрати

2

Помножити кожну статтю на 1,2

Угоди з продажів одразу потрапляють у систему

3

Зберегти цей запас на окремому рахунку

Гроші не «з’їсть» поточний грошовий потік

4

Відобразити у Finmap категорією «Резерв»

Чітко бачиш реальний доступний залишок

Результат уже після першого місяця

Ти перестаєш боятися раптових витрат і можеш швидко реагувати на форс-мажори.

З’являється реальна фінансова подушка без стресу й паніки.

Бізнес отримує стабільність, а ти — впевненість у завтрашньому дні.

Навіть якщо резерв не витратиш — він дає спокій. Це як страхування життя для твоїх грошей.

Не чекай, доки криза застигне тебе зненацька. Вчися планувати з запасом — і твій бізнес не закриється від першої ж несподіванки.

Урок 4. Фінансова подушка — твій бронежилет у світі нестабільності

Чому подушка — це не просто про гроші, а про виживання бізнесу?

Наші курси стартують раз на три місяці. Якщо запуск “просів”, без подушки компанія не доживе до наступного. — Катерина Вишневецька

У проєктному бізнесі доходи приходять нерівномірно: один місяць — запуск, інший — затишшя.

Якщо немає накопичень, навіть невелика затримка чи провал може вбити компанію.

Відсутність фінансової подушки означає, що ти змушений закривати операційні витрати за рахунок позик чи боргів — це шлях у безодню.

Формула фінансової подушки

Крок

Дія

Результат

1

Відкладати щомісяця 3–10% чистого прибутку

Формуєш стабільний фонд без стресу

2

Накопичити суму, що покриває мінімум 3 місяці витрат

Бізнес здатен вижити у “мертвий період”

3

Заборонити брати ці гроші навіть для боргів

Подушка працює, коли вона справді потрібна

Результат. Ти отримуєш бронежилет, який витримує удари непередбачуваних криз і дає час на їхнє подолання.

З’являється впевненість, що навіть якщо щось піде не так — твій бізнес не “ляже”.

Ця подушка — як рятувальний круг, який допомагає дожити до наступного успішного запуску. — Катерина Вишневецька

Урок 5. Касовий розрив: твоя найболючіша, але найважливіша школа

$120 000 боргу, на рахунку нуль. Це боляче, але саме так я навчилася поважати цифри. — Катерина Вишневецька

Три сигнали, що криза вже на порозі

Оплачуєш старі рахунки за рахунок нових продажів — це як платити борги кредитною карткою.

Передплати клієнтів йдуть не в розвиток, а на покриття операційних витрат.

Дата виплат зарплат постійно пересувається, а дебіторська заборгованість росте.

Якщо впізнав себе — час діяти.

Алгоритм «Стоп‑борг» — як не втратити бізнес у кризу

Крок

Дія

Результат

1

Повідомити кредиторам про паузу в платежах на 3 місяці

Отримуєш час на перезавантаження

2

Зосередитись на продажах і маркетингу, щоб швидко наповнити касу

Повертаєш потік грошей у бізнес

3

Віддавати борги частинами, вести таблицю платежів

Відчуваєш контроль і знижуєш стрес

Результат. Криза перетворюється на урок, а не на кінець бізнесу.

Чіткий план дій дає сили і мотивацію рухатися далі, зберігаючи команду і репутацію.

Борг — це не вирок, якщо вчасно зупинитися і почати керувати ситуацією. — Катерина Вишневецька

Урок 6. Майбутня собівартість, а не вчорашня ціна — головна помилка, що тягне бізнес у мінус

Товар, який я купила по $1 000 два місяці тому, сьогодні коштує $1 100. Якщо в бюджеті залишиться стара ціна — я гарантовано в мінусі. — Катерина Вишневецька

Чому треба думати про майбутні, а не минулі ціни?

Ціни ростуть постійно через інфляцію, здорожчання логістики, сировини. Якщо не оновлювати собівартість у фінансових моделях, бюджет буде хибним і збитковим. Це як їхати в авто з датчиком палива, який показує запас зі вчорашнього дня.

Як уникнути пастки

Крок

Дія

Результат

1

У фінмоделі закладати прогнозоване зростання собівартості (+5–10%)

Бюджет відображає реальні витрати

2

Щомісяця порівнювати план і фактичну собівартість

Вчасно помічаєш відхилення та коригуєш ціни

3

Оновлювати цінову політику відповідно до нових даних

Зберігаєш прибутковість і конкурентність

Результат. Ти не потрапляєш у мінус через старі ціни. Бізнес адаптується до ринку і зберігає стабільність.

Фінансова модель — це живий документ, який треба постійно тримати в тонусі. — Катерина Вишневецька

Урок 7. Баланс — це не просто витрата, а стратегічна трансформація твоїх грошей

Чому треба розуміти баланс

Купівля обладнання — це не просто витрата грошей, це інвестиція в актив. Актив можна продати, здати в оренду чи використати для розвитку. Без розуміння балансу ти не можеш вирішити, що краще — купити чи орендувати, витратити чи інвестувати.

Як дивитися на баланс по-новому

Крок

Дія

Результат

1

Класифікуй покупки як активи або витрати

Розумієш, що кошти працюють на тебе

2

Оцінюй потенціал доходу від активів (оренда, перепродаж)

Визначаєш оптимальну стратегію управління грошима

3

Вирішуй, коли краще купувати, а коли орендувати

Мінімізуєш витрати, максимізуєш ефективність

Результат. Ти перетворюєш свій бюджет з суми витрат на інструмент зростання.

Урок 8. Візуалізація й делегування — фінансовий контроль на відстані одного кліку

У таблицях я гублюся. У Finmap відкрила дашборд — за 5 хвилин знайшла помилку й виправила. — Катерина Вишневецька

Чому власнику треба мати фінансовий огляд «на долоні»

Навіть коли у тебе є фінансовий директор, ти маєш швидко бачити реальний стан справ. Без цього ризикуєш залишитись в темряві і пропустити проблеми.

Результат. Ти контролюєш фінанси, не втрачаючи часу на складні таблиці і звіти.

Візуалізація фінансів — це як радар для пілота: бачиш усе заздалегідь. — Катерина Вишневецька

Дивись повний випуск подкасту “Знати б це раніше” з Катериною Вишневецькою:

Замість висновку: зробіть перший крок уже сьогодні

Відкрийте окремий рахунок для бізнесу.

Підключіть банківську синхронізацію у Finmap — це 3 хвилини.

Відкладіть перші 3 % прибутку в фінансову подушку.

Перегляньте бюджет найближчого проєкту й додайте +20 % резерву.

Зробіть ревізію дрібних витрат і скоротіть «Інше» до ≤ 5 %.

Контроль цифр — це інвестиція в мій спокій і свободу. $25 на місяць проти $250 000 потенційних втрат — вибір очевидний. — Катерина Вишневецька

Готові перевести бізнес із хаосу у контроль? Залишайте заявку — наші фахівці безкоштовно покажуть, що відбувається з грошима саме у вашому бізнесі.

Поширені питання

1. Як відділити особисті гроші від бізнесових, якщо бізнес тільки починається? Почни з відкриття окремого банківського рахунку для бізнесу та встановлення фіксованої суми «зарплати власника». Це допоможе уникнути змішування особистих і бізнесових фінансів з самого старту.

2. Чому так важливо контролювати навіть дрібні витрати? Дрібні непомітні платежі — кава, підписки, таксі — збираються в значні суми і можуть «з’їдати» до 30% бюджету, що значно шкодить прибутку. Регулярний перегляд і категоризація витрат допомагають зберегти контроль і уникнути несподіваних касових розривів.

3. Навіщо закладати у бюджет запас +20%? Хіба це не зайві витрати? Запас — це страхування бізнесу від непередбачених ситуацій: коливань курсів валют, додаткових маркетингових витрат, повернень клієнтів. Він дозволяє уникнути криз і зберегти стабільність.

4. Скільки потрібно відкладати на фінансову подушку і навіщо вона потрібна? Оптимально щомісяця відкладай 3–10% чистого прибутку до формування подушки, що покриває мінімум три місяці регулярних витрат. Ці кошти мають бути недоторканими, навіть для погашення боргів.

5. Що робити, якщо вже виник касовий розрив і борги? Чесно повідом кредиторів про необхідність відтермінування виплат на 3 місяці. Фокусуйся на збільшенні продажів і маркетингу, а борги погашай поступово — веди таблицю платежів для контролю і мотивації.

6. Як враховувати зростання собівартості у бюджеті? Закладай у фінансову модель прогнозоване підвищення собівартості (наприклад, +5–10%) і щомісяця порівнюй прогноз із фактичними витратами, щоб уникнути збитків.

7. Чому баланс — це не просто витрата, а трансформація активів? Купівля обладнання — це інвестиція у актив, який можна здати в оренду або продати, що створює додаткові можливості для бізнесу, а не просто розтрату грошей.

8. Як власнику не загубитися у фінансах, якщо є фінансовий директор? Навіть маючи фіндиректора, власник повинен мати швидкий доступ до основних фінансових показників через прості інструменти , щоб приймати обґрунтовані рішення та контролювати бізнес.

.avif)

.png)